便利是社区餐饮第一性原理,餐饮大牌下沉社区门店须用新牌子

温馨提示:本文约2700字,烧脑时间12分钟,筷玩思维特约作者吴憨子发于深圳。

这篇文章,重点论述一个春笋餐渠吴憨子的新研究成果。

研究,是为了掌握变革趋势。谁掌握了趋势,谁就不念过去不惧未来。

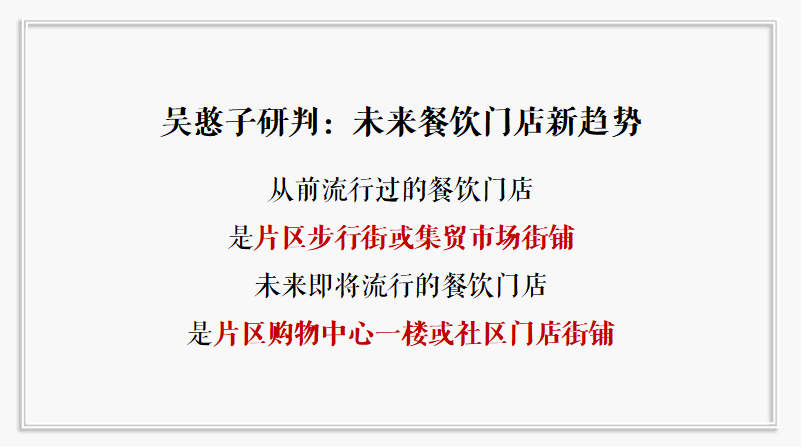

洞察:未来餐饮门店新趋势

众所周知,餐饮品牌在购物中心崛起之前,泛滥的街边门店是主阵地。如今,购物中心沦陷,也开始泛滥了(有关数据显示2017年全国共新增商业900多个,开创近4年来新高)。

前有麦当劳早早提出社区店战略、星巴克中国首家社区体验店于去年8月开业、九毛九10亿社区“油田”选址,后有不久前贾国龙宣布西贝已经在尝试社区店,一下炸开了餐饮圈。

门店重回餐饮人怀抱。但是,憨子研究发现:这次餐饮回归门店与以往餐饮门店有明显区别。

不可否认,从购物中心下沉到社区门店的餐饮大牌有着高人气和知名度、成熟运营模式等优势,但也未必就能在社区门店这个新战场、新曲线下继续领先。

研判:餐饮大牌下沉社区门店须用新牌子

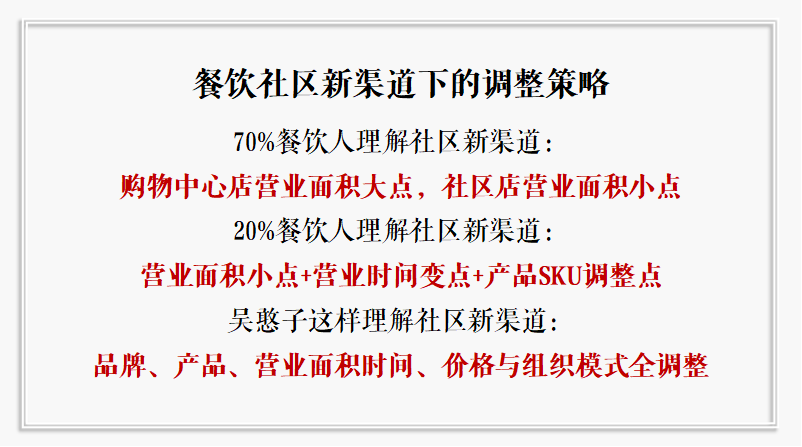

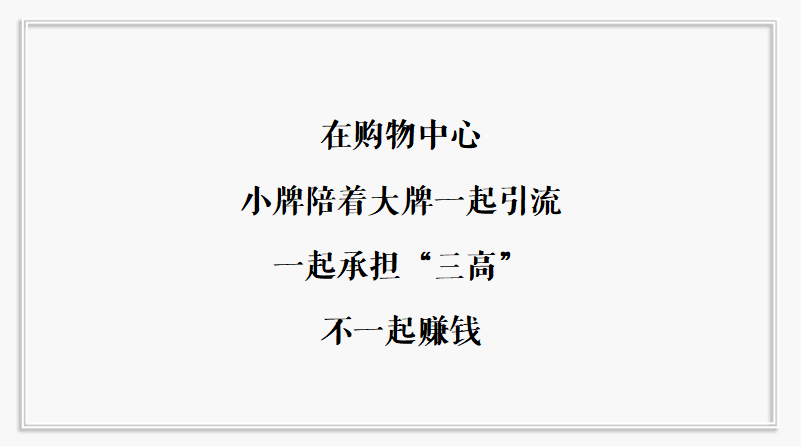

据憨子近段时间与餐饮BOSS的接触,关于“社区门店”,连锁餐饮品牌统一认识是:“社区餐饮是继购物中心后的经营重点,大家都在试错阶段”,那不统一认识又具体有哪些?看憨子的图:

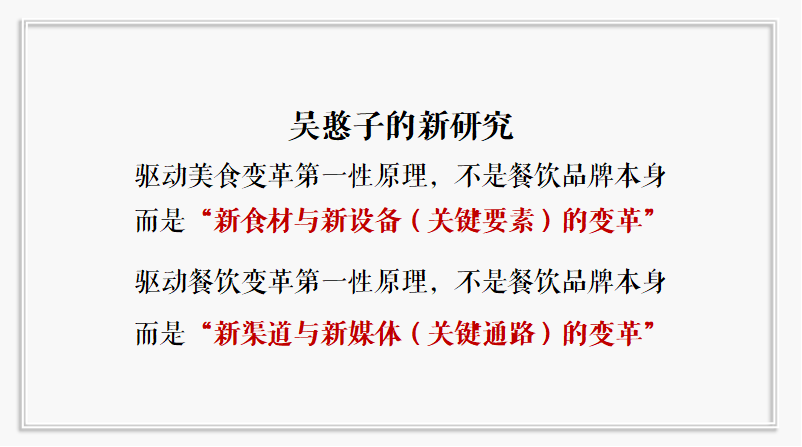

回看本文开篇部分,憨子研判的“驱动餐饮变革第一性原理,不是餐饮品牌本身,而是新渠道与新媒体(关键通路)的变革”这句话。

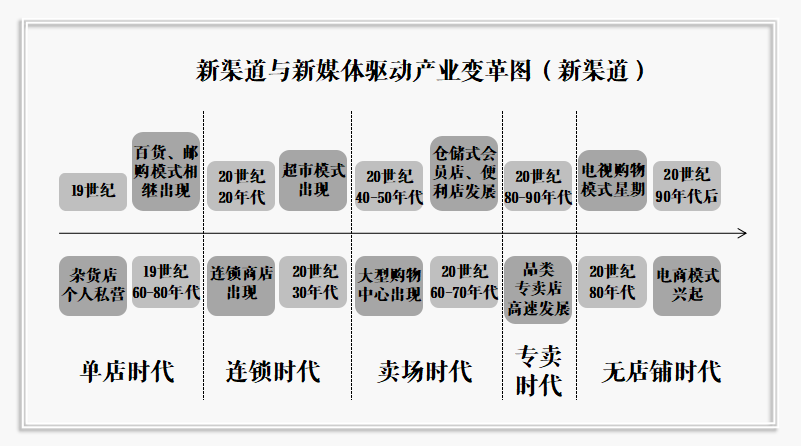

这句话的缘由呢?一方面,一些餐饮人直接通过语句就彻悟,另一方面,看憨子的这张图《新渠道与新媒体驱动产业变革图(新渠道)》:

图自己看,不深入解读,回到本文。在这个预判下,定下本文观点:适应购物中心环境的餐饮大牌,一旦下沉社区,须搭建全新团队运营适应社区环境的全新品牌。

为什么?从企业战略、品牌定位、组织结构、创新窘境等各个维度都可以佐证。这里就说说其中“几乎没有解药”的两个病灶。

1)、经营模式病灶:餐饮大牌不适合社区

商业模型是否吻合,是管理者首先要考虑的问题,不同的餐饮类型对进入购物中心的热情截然不同。比如一个适合做夜宵、正餐聚客能力弱的餐饮品牌,面对早十点、晚十点的购物中心营业时间,优势在购物中心里根本无法施展。

入驻购物中心做连锁需要庞大资金实力,并代表着某种新生活方式。耳熟能详的全国餐饮连锁品牌,无不抓住了这个5-7年前崛起的“新渠道”机遇。餐饮连锁品牌为适应购物中心的模式,它们进化出了定制匹配的经营之道。

如今,刚入行的餐饮新人小品牌,也一步到位效仿大牌入驻购物中心,少数“新品类新品牌”在趋势下还算突围,多数“老品类新品牌”只能陪练。实例不用多说,北京、深圳、上海、广州都是这样,如今,武汉、长沙也是如此...全国80%餐饮在购物中心陪着20%优质餐饮练习赚钱。

大牌子在购物中心厉害,不意味着处处厉害。拉斯维加斯赌场,为什么庄家赢多输少?以憨子经验来说:荷官输局就换场,憨子却没换,换了几个荷官后,有一个荷官就把憨子干趴下。

小品牌要学习荷官,在购物中心里干不过大牌子,就换场。

与购物中心不同的赛道不多不少,譬如团餐、外卖...其中,社区门店主要受众是片区居民,这就不同于购物中心餐饮。顾客来吃饭,需求主要以货真价实为主。

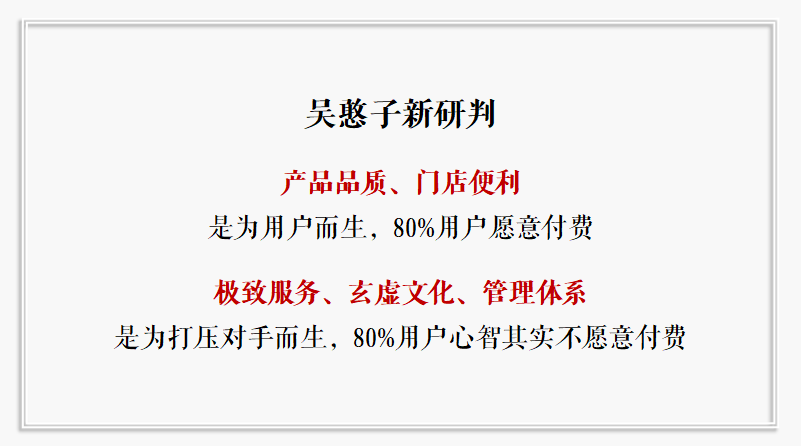

其二,进购物中心的餐饮大牌,为讨好新生活方式消费者,赋予了极致服务体系、玄虚文化体系、总部到公司到门店管理体系...

这些“讨好用户、讨好规模”的行为,不是餐饮或美食第一性原理,是可有可无的,但是,为发展而发展的心结遮掩了餐饮BOSS,未来必将丧失新机会。

大牌子配套大规范运营,而大规范就是高成本。餐饮大牌“大规范”同义词是“高成本”,其实是大牌没办法的行为。

自己是小牌,与用户关系不大的要素,能省就省。一个社区门店营业额比购物中心少,要承认这个客观事实,它拖不起运营成本。恰巧,餐饮小牌“夫妻店”同义词是“低成本”,成本结构与社区门店营业额匹配。

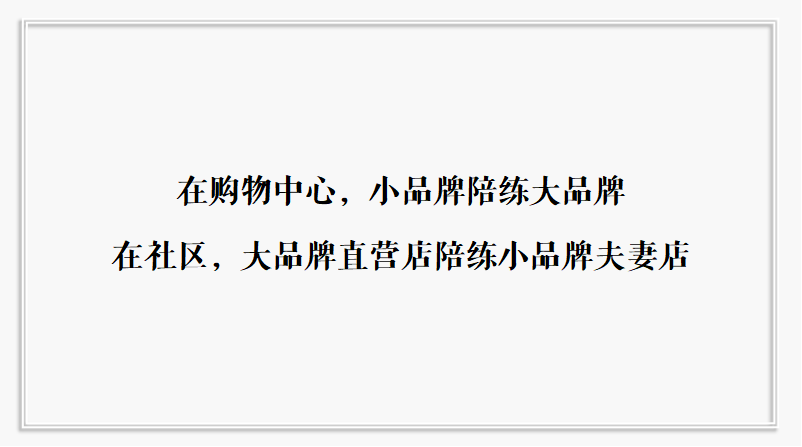

于是,如果大牌简单复制购物中心体系到社区门店,就类似百度面临移动互联网,李彦宏以为把PC百度复制到手机百度就可以,结果,这个战略意识决定了如今只有AT,再无BAT的新历史。所以,在购物中心,小品牌陪练大品牌;在社区,大品牌直营店陪练小品牌夫妻店,大家看得见。

2)、用户心智病灶:不稀罕你了

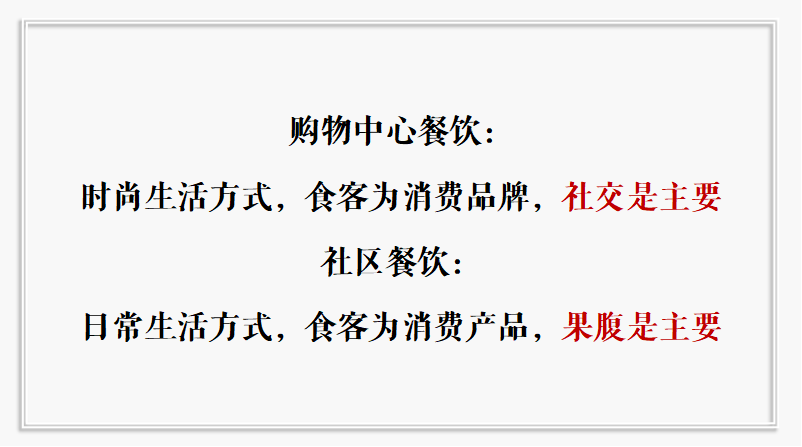

用户认为,购物中心和社区完全是两个不同消费场景。在购物中心消费的是一种时尚生活方式,而在社区更注重的是基于“果腹”的日常生活方式。

憨子经常调侃:麦当劳为什么业绩下滑?门店太多了,不稀罕了!真功夫为什么不想去了?吃了多次,不稀罕了...

我们中国人呀,只有妈妈做的“主食”,才吃一辈子。其他的,都跳不出憨子那个“美食的第一性原理:喜新厌旧”这个首创研判。

说白了,购物中心是方便我们刷存在感的,是“白富美”的存在,类似小三,多少有点距离感,不常见,所以稀罕。社区则相当接地气,类似老婆,低头不见抬头见,熟悉了不足为怪。

当购物中心大牌进入社区,购物中心的时尚消费者不稀罕了,社区的日常消费者认为“价不实”,两头都不讨好,两头同时掉粉。

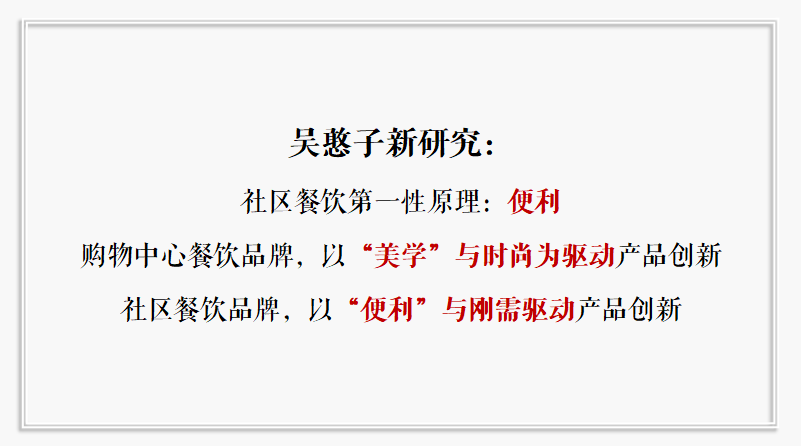

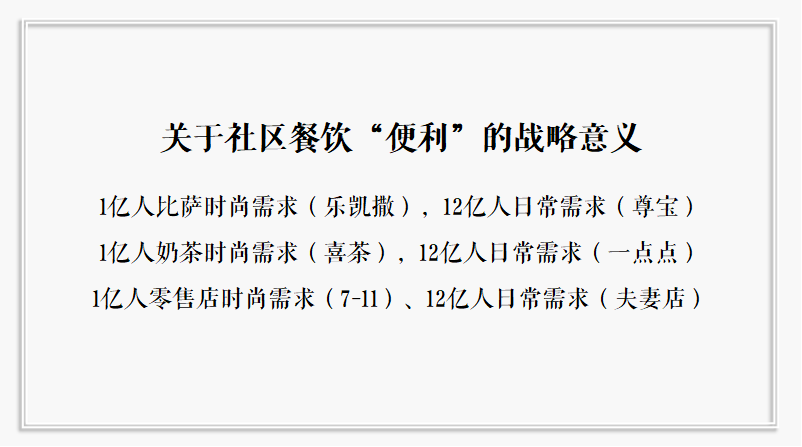

社区餐饮第一性原理:便利

很多人都写过社区餐饮相关内容,本文一概没用,说得都是皮毛。

“便利”表达的内容除了我们通常理解上的快速便捷的意义,更重要的是价格的实惠,即高性价比。

譬如,万科第五食堂社区餐厅,从探索、蜕变到如今逐渐成熟,沉浸社区已6年。“社区餐厅不但要解决顾客用餐需求,还要满足更多社区客群服务,以此,我们深耕餐饮品牌,这个结论也许会引发很多不同观点和不认同,但却是社区餐饮的现实。”第五食堂回宏涛说。

如果解决“便利”这一顾客痛点,社区餐饮会拥有比购物中心更高的复购率?

是的!其一是地缘上的“便”,所谓近水楼台先得月,购物中心并不是每天都要去,而家却是每天都得回。地缘上的便利带来的是时间成本的压缩,而时间成本在大城市又尤其的贵。

其二是价格上的“利”,社区餐饮做的是本区居民的长久生意,如前文所说,是日常生活方式的消费产品,且没了购物中心高昂的租金及人力成本加持,价格相比之下更合理实惠。

结语

餐饮人习惯学习“餐饮管理”,这是餐饮可持续发展的根基,但是,在面对新环境、新用户、新需求等这些新S曲线产生的前夜,却总是被新人弯道超车。

到底为什么?因为基于老思想、老组织的餐饮大牌,万事俱备,就缺颠覆性创新基因,“革命不能革老子”。

上面这些内容,通过“餐饮与美食第一性原理”的新发现,为支撑“餐饮大牌下沉社区门店须用新牌子”观点,也说了两个起因:经营模式与用户心智不适合,并提出“社区餐饮第一性原理:便利”这个预判。

说来说去,期望帮助大牌老人激活创新基因,期望帮助新人小牌激活从餐饮本质及未来趋势上找到创新要素,敢为老人先,探索一个不同于购物中心的全新价值网。这也是憨子孵化与加速社区餐饮的世界观与方法论。

延伸阅读:

声明:本文系筷玩思维独家原创稿件,筷玩思维(www.kwthink.cn)愿意和一切遵守转载规范的渠道合作,转载本文需添加如下版权内容:

【转载自微信公众号“筷玩思维”(ID:kwthink),作者吴憨子。本文已获转载授权,版权归筷玩思维所有,如需转载本文,请联系原公众号“筷玩思维”】

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2018年已全面发力线下,30+城市场次单场500+餐饮老板线下标杆峰会成都站、杭州站、武汉站、北京站已圆满落幕。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙全年更是有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、台湾......中国版图主力热点餐饮聚集区筷玩思维将无死角覆盖。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。关于峰会的各种形式合作请联系:苏先生 15650737218(同微信)。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了