喜茶火了,下一个星巴克会出现在“新茶饮”领域吗?

自喜茶从去年起火热了以后,每一天,都有新的茶饮品牌或是在街头巷尾,或是在奢侈品店旁出现。

眼下,关于茶饮,人们讨论得多,资本也关注得多。

这些茶饮品牌被称为“新茶饮”或“精品奶茶”,和档口奶茶店相比,它们具有原料好、价格高、空间升级等特点。这其中已经受到资本关注的有:喜茶、因味茶、奈雪の茶、煮葉等等品牌···

上图为目前市面上主要的新式茶饮品牌

茶饮受到资本的关注,我们认为最主要的原因是:资本希望在其中寻找到“下一个星巴克”。

那么,为什么和咖啡馆相比,中国的下一个星巴克更有可能从茶饮品牌中诞生呢?

一方面,咖啡作为舶来品,在中国的市场规模并不很大,总体市场在 700 亿人民币左右。咖门与美团点评研究院推出的饮品行业数据报告显示,2016 年全国咖啡馆突破 10W 家,但全年行业负增长,下半年行业出现新一轮洗牌。

所以,即使近年来星巴克、COSTA 等洋品牌慢慢培养了中国人对咖啡的兴趣,但传统咖啡馆存在资产结构过重、前期投入大、运营成本高、盈利周期长等诸多问题。就咖啡来说,新品牌的想象力有限,反倒是新型的运营模式更能引发关注,如自动咖啡售卖机、咖啡车等。

而茶这个品类,过去生硬地被划分为传统中国茶和奶茶,新式茶饮的出现,将两种消费场景结合,产生了奇妙的化学反应,对于拥有悠久茶文化的中国,茶饮的想象力更大,甚至有反向输出、成为全球化品牌的巨大机会。

因此,本篇研报我们就将聚焦于探究和回答这个问题:喜茶火了,我们能从中国的新式茶饮行业里看到什么样的机会?换言之,新式茶饮行业里能诞生下一个星巴克吗?

我们将按以下三点的顺序来探讨这一命题:

1、新式茶饮们普遍对标的星巴克的体量究竟有多大?

2、茶行业的市场规模能容纳下一个星巴克吗?

3、新式茶饮店里能否诞生下一个星巴克的关键要素是什么?(在这个部分我们将重点讨论供应链)

—————————————————————————————————————

1、新式茶饮们普遍对标的星巴克的体量究竟有多大?

当我们提出“新式茶饮行业里会不会诞生下一个星巴克?”的疑问时,我们想讨论的,其实是这个行业里能否诞生一家体量和星巴克相当、甚至超越星巴克的大公司。那么,我们最先应该明确的是:星巴克这个对标,究竟有多大?

作为一家全球化的连锁咖啡品牌,星巴克截止目前的市值达到了 892 亿美金。

根据星巴克披露的 2016 财年财报数据显示,其 2016 财年营收达到了 213 亿美金,归属于星巴克的净利润为 28 亿美金。

星巴克目前在全球的 75 个国家有约 2.6 万家门店,其中中国的门店数量超过了 2300 多家。并且,星巴克计划到 2021 年时还要在全球范围内新开设 1.2 万家门店,彼时中国大陆的星巴克门店数量会达到 5000 家。

从市场份额上来看,星巴克也是全球连锁咖啡市场中遥遥领先的第一名,据 Euromonitor 2016 年的统计数据显示,星巴克占据了全球连锁咖啡市场超过 40% 的市场份额,其每年的销售额比起其主要竞品 COSTA、Donuts 等品牌销售额相加的总和还多。

2、茶行业的市场规模能容纳下一个星巴克吗?

那么,相比起星巴克来,中国的茶饮行业是否足够大?能否支撑起一家类似星巴克这样拥有近千亿美金市值的上市公司?

根据我们的研究,中国是传统的茶叶生产大国,同时也是世界上唯一的乌龙茶、普洱茶的生产和出口国,以及世界上最大的绿茶生产国和出口国。目前,中国整体的茶叶市场在 3000 亿人民币,从数字上来看,虽然中国茶叶市场也达到了千亿市场的规模,但还尚未达到星巴克一家公司的市值。

不过,在消费端,中国的茶消费市场仍存在一定的增长空间。

一方面,虽然中国是茶叶消耗大国,但根据国际粮农组织的数据,中国人均茶叶消费量仅位列全球 20 位左右,远低于土耳其、爱尔兰、英国等茶叶消耗大国,和中国香港、台湾等具有相同文化背景的地区相比也具有较大差距。

有意思的是,我国茶饮消费仍在快速增长,比如在 2001 到 2003 年间,中国国内的人均茶消耗量为 0.38 千克/年,2011 到 2013 年间,这一数据则翻了三倍多,变成了 1.04 千克/年,平均年增长率为 10.89% ,保持了很高的增速。

此外,从微观区域的茶消费习惯来看,国内沿海等发达城市茶消费量较高,广东人均年饮用量位列第一,在 2 千克/年以上,已经超过了英国人的 1.94 千克/年。

另一方面,中国茶消费的潜在市场还很巨大。国家茶叶技术体系经济研究室调查数据显示: 中国的茶饮消费群体将近 5 亿人,占总人口的 36%,其中城市消费者 2.54 亿,农村为 2.14 亿,相比人口总数远未饱和,潜在消费人群(尤其是年轻一代消费者)还大有人在。

而在茶饮产品方面,根据市场调研公司欧睿的统计,2010 年中国茶饮料市场规模就已经达到 756.26 亿,随着消费升级和追求健康等因素的影响,这一数字也将被投射到新式茶饮的消费上。

因此,总体上来看,国内的茶饮消费市场目前量级虽不及星巴克一家公司,但其潜在消费量巨大,增长动力十足。

3、新式茶饮店里能否诞生下一个星巴克的关键要素是什么?

所以经过上面的分析,我们发现,单从市场规模、体量的角度而言,中国茶行业的规模是一个千亿级的大市场,尽管目前其市场大小相比咖啡市场仍相差一个量级,但其增长动力十足,尤其在融入了新一代年轻人的消费角色之后,其增量想象空间巨大。

但是,我们虽然用以上的篇幅论证了中国茶饮市场的规模和其潜力,可市场存在往往并不一定代表着这个行业里就会有垄断的寡头产生 —— 也有很多市场巨大的行业,例如中式餐饮行业,会由于其分散性和其他的特殊属性导致其行业内无法产生巨头。

那么,新式茶饮行业里究竟能不能诞生下一个星巴克?这个市场最终将是分散还是集中?最终能否有和互联网行业类似的“赢者通吃”的垄断局面产生呢?

通过分析推论,我们认为,上述问题的答案很可能和以下四个核心要素相关:

a). 供应链(即产品是否好喝背后的核心决定因素)

要打造像喜茶一样火热的茶饮产品,产品的配方是否重要?非常重要。持续的产品研发能力是每个餐饮品牌的根基,招牌或爆品的诞生也能为品牌带来明显复购。

但是和配方相比,我们认为供应链才是茶饮产品稳定的真正壁垒。这其中的原因有三点:

1)对于配方不同的同类饮品,消费者的辨识度并不高(从可口可乐和百事可乐的盲测案例中就能看出来),80% 的消费者能喝出好茶和劣质茶的差别,但喝不出不同茶的区别;

2)好配方可以支撑起一家生意很好的店,但配方容易被模仿。强供应链则能支撑起规模化的品牌,且供应链无法轻易模仿;

3)和咖啡豆类似,茶叶从茶园变成消费者手中的茶饮,是一个农产品变成工业品的过程。茶叶经历了炒青,焙火,揉捻,干燥等过程,茶底的口感稳定性在工业化的生产过程中完成的。

换言之,只有稳定的后端供应链,才能成就面向消费者时,稳定发挥的产品质量和体验。

那么,茶饮品牌的供应链壁垒究竟体现在哪些方面?

1)规模化效应可以带来议价能力

据了解,奈雪の茶和姐妹品牌台盖的茶原料来自世界各地,包括日月潭的红茶,云南的宫廷普洱,阿里山的高山乌龙,四川的毛尖。喜茶购买茶原料的成本在 400 元/斤,即使放在传统茶行业内也算中高端水准。本宫的茶则透露,他们从茶厂采购的原叶茶成本为 100-150 元/斤左右。

在为了体现茶饮品质量,后端成本普遍被抬高的情况下,规模化效应带来的议价能力就显得十分重要。据喜茶透露,目前喜茶的 50 多家门店每天约用掉 20 吨的茶叶,正是这种大量的集采需求为喜茶带来了后端的议价空间。

2)品控需要从茶叶源头做起

由于茶叶受气候和种植环境影响,且中国土壤金属和农残问题严重,需要从源头进行质检和品控。

比如喜茶的做法就是,和上游茶园、茶农签订独家协议,并出资改良土壤、改进种植和制茶工艺。茶叶品牌小茶一丛创始人许和鑫介绍说,长时间的改造周期主要是为了改良土壤的种植质量,减少农残和金属残余。

但要改良土壤并不容易,据喜茶后勤与支持总监张敏透露,一块土壤的改良周期长达 5 年。因此,起步越早越有利于在供应链上获得先发优势。

3)定制拼配茶比例决定了口味的模仿门槛

定制茶,是指和源头茶园、茶厂的深入合作,通过对种茶工艺和整个制茶过程的把控(烘烤的程度,回甘程度)得到理想的茶叶。

而这里讲的拼配茶,和立顿茶包、或花果调配茶略有不同 —— 通常我们可以把拼配茶分为三种,第一种是立顿茶包或者奶茶档口使用的拼配茶,目的在于实现口感稳定、降低成本(以低端茶和中档茶拼配);第二种是欧美流行的调配茶,用花果和香料增加口味多元化;第三种则是把原料较好的茶进行拼配,类似精品咖啡拼配豆,平衡口感,达到口味的稳定性和独特性。

据小茶一丛介绍,传统茶行业不会把成本较高的茶用来拼配,因为单卖茶叶可以卖出更好的价钱。而据喜茶介绍,他们会用较好的茶叶进行拼配,比如几种不同的红茶一起焙火,或者把乌龙茶和其他茶品牌,以形成独特口感。

对于该行业很关键的一点是,每一家拼配茶的种类、比例都不相同,也就产生了其茶饮品的独特口味,而这一点则是对手难以模仿的关键所在。

4)消费新趋势往往是从供应链上游获得

奶盖茶,水果茶,软欧包…这些最终在消费者群体里挺流行的新趋势,并不是凭空预测的。

德克士执行长苏明瑞在一次采访中称,通常,供应链的上游会较早的对市场趋势做出反应,因此,关注食材端的产业趋势,或许就能获取一些新品的灵感。比如,代替奶和茶结合的水果配茶,是对食材的转变和认可。如何获取这样的信息,一方面需要看公司和供应商的沟通是否深入,另一方面就看每一家公司创始人认真做功课的勤奋程度,和对行业变化保持敏感的能力。

由此,我们可以看出,大规模集采的能力、源头品控能力、拼配茶比例调配能力、从上游获得消费新趋势的能力,是判断一家公司是否已经构筑了其茶饮供应链的核心要素所在。

b). 第三空间(和产品一样重要的致胜因素,空间往往能给产品带来巨大的增量);

“第三空间”是星巴克的创始人舒尔茨强调的经营哲学之一,正是通过引入“第三空间”,星巴克才能从一家只出售精品咖啡豆的小众零售店,一跃成为了在美国引起热潮的成功咖啡连锁品牌。

“第三空间”的概念最早起源于美国社会学家 Ray Oldenburg 的专著:The Great Good Place。所谓“第三空间”,是区别于家庭和工作场所所构成的第一空间和第二空间存在,个人可以依赖、并完成生活方式的地方。

Ray 指出,茶馆甚至小酒馆都是第三空间的可能载体,因此,饮品的具体品类并非构建第三空间的核心因素,而第三空间也并非咖啡馆的专利。作为一个商业概念,第三空间是有可能被迁移到茶饮消费上的。

事实上,“对标星巴克”的新式茶饮们,无论是因味茶、茶颜悦色、喜茶均是有了更多空间供消费者入座,环境体验成为基本配备。

比如,喜茶在中山小榄店首次采用大店模式后并取得成功后,“空间”成为了喜茶的标配,在那之前,喜茶都未有如此成功。而另外一个茶饮店品牌煮葉则在一开始就将空间作为自己的卖点。

那么,为什么我们认为“第三空间”会对引领当下年轻人对新式茶饮的消费至关重要?

一方面,当人们对“咖啡+第三空间”的组合产生审美疲劳时,新式茶饮+新空间能够以一个新鲜载体的形象出现在人们视野当中、并赢得一定的关注度,从零打造出一个差异化的新品牌;另一方面,传统业态升级、融入了社交元素的复合场景内的消费需求也是年轻一代群体的一大新消费趋势。

研究了多年消费社会学的日本作家三浦展在其著作《第四消费时代》中提及,当一个社会从第三消费时代向第四消费时代慢慢过渡时(中国正处于这个阶段),人们的消费行为就不纯粹是为了从拥有商品中获得满足感,很多时候人们都是希望通过消费达成一种和别人的联结,通过消费来和他人进行社交、产生联系,从而在这种和他们建立关系的过程中,获得更大的消费的满足。

奈雪の茶的第三空间(几乎每家门店都由不同设计师设计)

这一趋势在当今的线下业态变化中,也体现得格外明显 —— 如今,不少线下商场都由以往的以商品为核心的设计思路开始向“场景”转变,在这些场景中,消费元素的减弱让具体商业单元的社交属性更为明显,而消费也不再是单纯的物品购买。泰国商场 The Commons 是这种业态的典型,“先是社区、再有商场”,社交、活动的元素在这里被进一步强化。

场景消费意味着场景氛围能够满足消费者更多感性层面的心理需求,从而引发消费行为、增加了用户粘性,在这种消费中,物品的功能(茶饮的品质)、人对物品功能的印象(需求的满足)和情感(场景氛围对心理的满足)等都可以成为商家和消费对象构建强心理联系的因素所在。

显然,新式茶饮所营造的“茶饮+第三空间”让新式茶饮有机会、有能力向场景消费、社交消费靠拢,从而获取新的增量。

c). 全球化的可能性

如果说,前面我们讨论的供应链和第三空间,是决定新式茶饮行业能否快速崛起的要素,那么我们接下来讨论的全球化,则是决定了新式茶饮行业里能否诞生百亿、千亿美金市值公司的关键。

事实上,当我们在讨论国内新式茶饮行业的时候,我们往往容易因为茶文化和中国不可分割的紧密关联,因此只把讨论的范围局限于中国,而忘记了放眼全球。

但我们不能忘记的是,1800 亿美金左右市值的可口可乐公司,和将近 900 亿美金左右市值的星巴克公司,之所以能成功,很大程度上都要归功于他们全球化的商业模式。

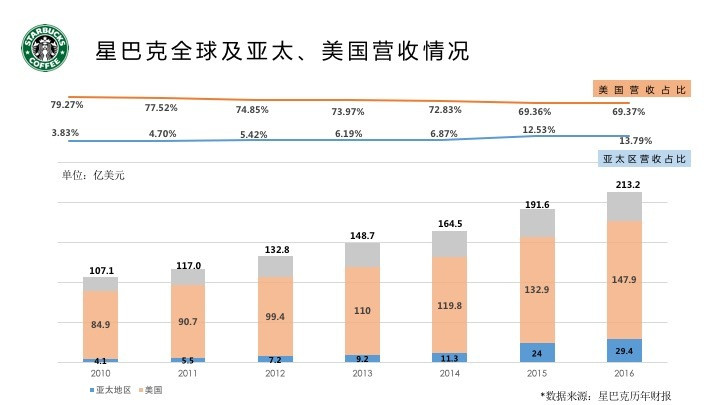

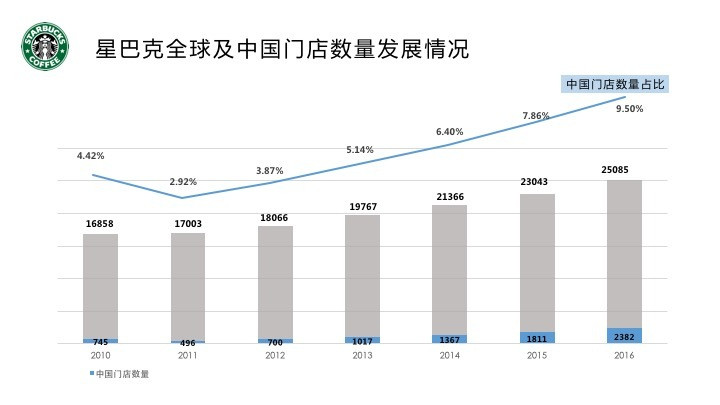

就从星巴克的例子来看,2010 年时,星巴克美国的收入还占其全球收入的近 80% 之多,其来源于亚太区的收入仅占其总体的 4% ,彼时星巴克在中国只有 220 家自营门店。但从 2010 年到 2016 年的六年间,星巴克来源于全球非美国市场的收入一路攀升,到了 6 年后,星巴克来源于美国市场的收入占比下降了 10%,而来自亚太区的年收入占比则增长至 14%,此时星巴克在中国的自营门店数量也达到了 6 年前的六倍左右,即 1272 家。

星巴克 2010 财年 - 2016 财年营收情况

星巴克 2010 财年 - 2016 财年门店数量发展情况

六年时间里,星巴克的总收入也翻了一倍,从 107 亿美金增长至 213 美金,可见其全球化的商业模式带来增长的威力。

但是,带有强烈中国元素的“茶”饮料也能像星巴克一样全球化发展、在没有东方色彩的国家里成功渗透开来吗?我想很多人看到这里可能都要打上一个大大的问号。

有意思的是,这个问题的答案有很大概率是肯定的 —— 为什么?其实过去的一段时间,在我们和多家茶行业创业者的访谈中,他们都提到了茶饮消费在海外正不断增长的趋势。

并且,有一组非常有意思的调研数据显示 ,在美国的茶饮市场中,年轻人对茶饮接受度很高,30 岁以下人群喝茶与喝咖啡的比例相等,27% 的年轻人表示只喝茶不喝咖啡,而与此同时,65 岁以上的老年人则有 70% 都偏向咖啡(这也侧面验证了国外年轻人的茶饮市场是可以通过后期培养的,在国内就更可行了)。此外,根据美国茶协会的数据显示,在过去的 20 年时间里,美国茶叶市场的规模增长了四倍以上。

不止在美国,这个趋势在加拿大也十分明显,根据一份食品趋势的报告显示,加拿大 2020 年的茶叶消费预期会比如今增加 40%,健康意识则是这一增长的关键驱动因素。

然而,截止目前,欧美市场里还未有一家成长至很大规模的茶饮连锁企业,这也给中国的新式茶饮行业的创业公司们留下了一个机会窗口。

一方面,Teavana 如今给星巴克财报贡献的收入尚不到其整体收入的 3%,另一方面美国本土的茶饮连锁品牌 Argo Tea 在 2010 年时,拥有的门店数量是芝加哥商区附近有 36 家,校园内有约 75 家店铺,总体数量不高。在热爱喝红茶、有着悠久下午茶习惯的英国也尚未有大型连锁茶饮品牌诞生。

因此,我们认为全球茶饮的消费趋势,对于中国新式茶饮行业的创业者为一大利好,若能抓住这波机会,很可能可以像星巴克和可口可乐一样成为一个成功全球化的品牌。

d). 宏观消费习惯的走向

在明确了新式茶饮行业崛起的要素和全球化的机遇之后,我们还想探讨最后一个问题:这种崛起会是昙花一现,还是可以持续发展?

要论证这一问题,我们认为最好的切入点是研究新一代年轻人的消费习惯将走向何方,而新式茶饮是否符合他们消费习惯的发展趋势。

作为现阶段的主力消费人群,80、90、00后群体成长于中国经济飞速发展的时期,在这一阶段,人们的基本需求得到满足之后,量的满足不再是消费的内在驱动力,“质”成为新的增长点,因此,“从量到质”是现阶段消费者诉求变迁的一个趋势,同时也成为新式茶饮发展的“催化剂”。广发证券的调查显示,80、90、00后将带来 65% 的消费增量。

喜茶线下门店

然而,一面是消费主力人群,一面却是青年群体的收入增长达不到社会平均水平的现状。数据显示,2005年,大学毕业生月薪是城镇职工的104%,到 2015年,大学毕业生只有城镇职工月薪水平的 83%,由于可支配收入尚未达到城市中产阶级的水平,在不降低品质的前提下,“轻奢”变成了一个不错的选择。新式茶饮的从产品升级和需求匹配上都和这一群体的需求十分契合:

在产品升级上,新式茶饮的最大特点在于将茶饮的品质进行了升级,舍弃了多数奶茶店会选用的“调味饮”,而改用原泡茶、或类咖啡制作的“风味煮”,对传统茶饮进行了品质升级;

在需求匹配上,首先是口味的改良,通过加入受年轻一代欢迎的低脂奶、鲜果等来弱化传统茶饮苦涩的口感。定价方面,新式茶饮品牌们稍低于星巴克 20~38 元的价格区间,但是又稍高于奶茶饮品,恰到好处地照顾到了年轻消费者们想要通过较低的溢价获取更优体验的心理,和星巴克的走红相似;

空间概念的加强也增强了用户的服务体验,在这一阶段,人们对消费过程的关心程度也要高于消费物品本身,物品转变成为一种介质。一个典型场景是,在购买“网红奶茶”这件事上,最开心的那一刻可能是拍照发朋友圈的瞬间;

另外一个值得关注的数据是,在 2014 年中国家庭的年均消费中,服务性消费的占比不到 40%,服务性消费是指包括文化娱乐、教育、医疗、旅游、生活服务等服务和体验式的消费内容,作为对比,美国和日本家庭在该部分的消费都超过了 60%。

在茶饮年轻化的现象之后,除了上述的消费升级的趋势外,健康也是动因所在。

2014 年,咨询机构尼尔森对全球 60 个国家不同年龄段的人群做了健康调查,结果发现 20 以下和 21-34 岁的年轻人对健康问题非常关注,他们也比其他人更愿意为健康产品付出高价。

而在中国,尼尔森中国的调查显示,在 2015 年,“健康”是中国消费者最关心的话题之一,“医疗保健”则从 2012 年消费者最关注话题的第 7 名一跃成为 2015 年话题榜第 4 名,关注健康,成为消费流行趋势,而这一趋势自然也会投射到饮食消费领域。

目前的茶饮市场上,主流的产品可以划分为三类:人工使用茶壶、盖碗冲泡的“原叶茶”、利用虹吸式咖啡机(SteamPunks)制作的标准化“风味煮”、以及用茶粉与牛奶、糖水调制而成的“调味饮”。

新式茶饮以前两者为主,而以茶粉勾兑的调味饮是多数传统街边店选择,出于品质和健康的考虑,对于消费者而言,新式茶饮的出现意味着区别于奶茶时代的更高层次的消费选择。

除了和调味饮的同类对比外,和其他饮料相比,茶饮天然地和健康相联系,除了成分外,也和制作方法、饮用习惯有关,因此,在和咖啡的比较中,新式茶饮也能够在“健康”这一指标上多得一分。

英国调研组织 Action on Sugar 曾经发布报告,表示目前(英国)市面上在售的 1/3 热饮的含糖量为较高,甚至超过了一听可乐的水平,在其所罗列的“榜单”前 10 名中,星巴克占了 7 席。

由于咖啡的饮用方式(加奶、加糖)和茶(清饮)不同,这使得同样的一杯茶和一杯咖啡所能提供的热量是不同的,茶饮天然占有“健康优势”,和年轻消费者们对于健康问题的关注相吻合。

因此,健康也是茶饮消费的重要内在驱动力所在。在以往传统的茶饮消费中,受限于“传统茶文化”的理念框架,茶饮消费在很长一段时间内显得不那么“接地气”,而随着健康概念在消费领域的火热,将健康、品质和时尚元素综合的新式茶饮显然贴合了年轻一代消费者升级的消费需求。

最后,《第四消费时代》一书中有阐述,当消费社会从第三消费时代进入第四消费时代起,人们对带有本土文化产品的消费诉求会变得逐渐旺盛。这是因为人们在跨过了对西方文化的崇拜和“买买买”的物质主义时期后,人们的消费就不再只是为了满足拥有物品本身的欲望了,而是更想去建立人与人、人与物、人与社会之间的关联,此时人们对本土文化的关注和在意程度就会大大提升,从而消费更多带有强烈本土文化符号的品牌(无印良品便是典型的例子)。

而茶无疑是带有中国文化的商品,背后有着强烈的本土文化烙印,并且随着中国人文化自信的提升,未来中国人(包括在海外生活的华裔)对茶饮的消费一定会大大增强,这也是符合消费社会向第四消费时代变迁的趋势的。因此,从长远来看,茶饮也符合未来五年甚至十年的大消费趋势。(本文转载自36氪)

持续不断为餐饮业贡献深度硬干货。筷玩思维于4月5日发布了全新品牌形象“伴伴”,由专注餐饮上中下游产业链的深度报道媒体向餐饮产业服务集团转变。各种形式合作请联系:苏先生 18518677068(同微信)。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了