瑞幸烧钱逻辑:是“催肥”成长获客,还是“圈地”铺店运动?

据美国数据公司Thinknum发布的消息,截止12月16日,瑞幸咖啡在华门店数达到4910家,较星巴克多出600家。两个半月前,根据Q3财报,瑞幸门店总数为3680家。仅仅在两个半月后,其门店数就迅速增长了1230家,相当于每天新开15家店。

瑞幸咖啡创始人钱治亚曾在供应商大会上宣布:2021年瑞幸的总门店数量将达到1万家。这一数量是当前4910家的2倍之多。也就是说,在接下来的两年时间里,瑞幸必须保持每天开7家新店才能达到这一目标。

相比之下,星巴克、喜茶、coco等茶饮店的扩张速度就慢得多了。星巴克的亚太地区店面数量从年初到Q3增长了716家,相当于每天新开2.6家;喜茶创立至今已超过7年,总门店数预计为300家;与瑞幸基本同价位的coco奶茶基本以每周新开5家店的速度扩张……”

瑞幸咖啡仅仅用了两年时间,完成了星巴克20年才达到的门店规模,这种迅速扩张“蒙眼狂奔”的背后,需要大量的资金支持。根据其Q3财报,新开一家店的开店成本在120万左右,相当于每天投入1800万扩张新店。目前瑞幸账上有45亿的货币资金,按照这个速度只够烧8个月左右。

近几年,此类一边疯狂烧钱,一边高速发展的企业不在少数,例如拼多多、蔚来汽车、ofo小黄车等等,那么瑞幸的烧钱逻辑和这些企业有什么不同?这种蒙眼狂奔式的烧钱能持续下去吗?

什么样的生意适合烧钱?

在回答这个问题之前,我们首先要了解的是:企业为什么要烧钱。其实这就像教育补贴,国家买的是这些年轻人的未来,期望他们能在十几年后更好地回馈社会。而企业买的也是未来,期望这些烧进去的钱在未来能成倍的赚回来,期望烧钱能带来行业内的竞争优势。

但不同企业投资未来的方式是不同的:拼多多为打出低价补贴百亿,是想要花钱买用户,当用户习惯低价后就会长期留下来,不断复购。蔚来、特斯拉烧钱是为了在市场尚不成熟的情况下拿资金换取发展时间,催熟项目。而对于线下连锁企业来说,前期是否值得烧钱很大程度上取决于以下三个方面:

①消费者对产品有切实或潜在的需求。有些生意本身就是伪需求,所以前期大手笔补贴或扩张只能带来一时的增长。然而当补贴停止后,用户就不再留存;或者用户需求培养的速度赶不上企业扩张的速度,就会形成供大于求的尴尬场面。

②对企业来说,迅速扩张的同时有可观的边际效用。从需求端形成递增的收入边际,也从供给端形成递减的成本边际,由此公司的盈利空间才能越来越大。以开火锅店为例老板先要付租金、装修店面、买灶买锅买食材,所以第一笔生意的成本极大。但从第二笔生意开始,店面等固定设施仍可用,所以成本比第一笔要少,以此类推第N笔生意的成本是极低的

③ 短期烧钱能使企业形成长期有效的护城河。如果一个商业模式是长期强大且成立的,那么在别人没有看懂的时候,公司不断加大投入,拉大和竞争对手的差距,加宽自己的护城河。从长期来看,当公司成为绝对的领先者之后,自然能够获取丰厚的回报。

那么,瑞幸咖啡的大笔烧钱满足我们上述的这些条件吗?我们将分别按照上述三个方面进行详细的分析。

一、我们要喝多少咖啡才能保证瑞幸盈利?

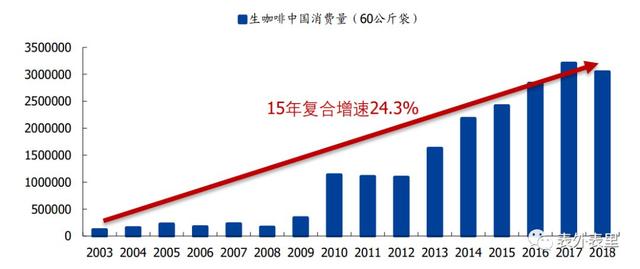

根据美国农业部统计数据,我国的生咖啡消费量从2003年的11.7万袋迅速增长了26倍,在2018年达到305万袋,这说明我国咖啡市场正处于快速增长阶段。但即便增长如此迅速,我国的人均咖啡消费量仍处于较低水平,茶文化深远影响下的国人离“日常喝”咖啡还比较远。

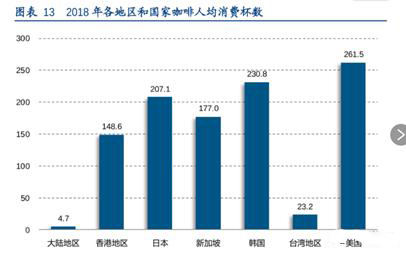

根据Euromonitor统计数据,2018年我国大陆地区人均咖啡消费杯数仅为4.7杯,相比之下,台湾地区人均每年喝23.2杯咖啡。香港地区148.6杯。但这个数据仍低于我们的近邻,日本(207.1杯)、韩国(230.8杯),远低于美国(261.1杯)。

此外,我国的咖啡消费中主要是速溶咖啡,现磨咖啡仅占10-15%的份额;这与其他国家现磨咖啡为主的结构恰恰相反。究其原因,这是因为市场上的现磨咖啡基本都在30元上下,占人均可支配收入的39%,对于大部分消费者来说价格太贵。

而瑞幸咖啡主打10元左右的低价现磨咖啡,比起星巴克、Costa等更容易接受,比起711等便利店咖啡口味更多,更容易培养我们的日常饮用习惯。比起竞争关系,瑞幸与星巴克、711们更像在一起把整个蛋糕做大。

在这个细分赛道中,“日常喝好喝的”咖啡需求旺盛,而目前基本还没有出现新的竞争者。所以瑞幸前期迅速扩张的逻辑是:在相对空白的领域先占领用户心智,起到教育用户的作用。那么若干年后这个赛道涌入更多竞争者时,瑞幸或许能成为更多消费者“第一杯低价现磨”的“白月光”,从而在用户心中形成一道隐形的“心理壁垒”。

然而,由于影响国民日常饮食习惯的因素太多,日韩甚至台湾、香港地区的情况都不能代表大陆今后的咖啡市场增速,所以我们很难预计大家对瑞幸咖啡的需求能够满足其迅速扩张后的长期运营。

19Q3,瑞幸咖啡共有3869家店面,每家店面的季度运营成本为12.97万、材料成本19.6万、各项费用合计25.38万;Q3共卖出3.6万杯咖啡,每杯平均成本5.4元,平均售价11.6元。根据《中国咖啡馆生存状况数据报告》,2018年瑞幸的市场份额仅为1.5%。按照10% 乐观估计其当前的份额,目前情况下我国消费者需要每人每个月喝26杯咖啡才能保证瑞幸实现盈亏平衡,这相比去年的每人每年4.7杯多出了66倍不止。

与之相比,根据艾媒咨询数据:2018年我国茶叶的人均消费量为1.4Kg,我们按照一公斤茶可泡200杯来估算。我国去年人均每月喝茶为23杯,比上述人均26杯咖啡还要少3杯,这对于茶文化根深蒂固的我国来说似乎不太可能。

根据其Q3财报,目前瑞幸账上的45亿资金只够烧8个月左右,那么8个月后我们会每月喝26杯咖啡吗?瑞幸在“蒙眼狂奔”的同时,似乎高估了消费者对咖啡的喜爱程度,也高估了自己培养需求的速度和能力。

瑞幸烧钱背后的根本逻辑是:作为低价现磨蓝海中的率先进入者,瑞幸需要全速奔跑,占领更多用户的心智,从而在需求层面形成自己的壁垒。然而当用户需求的增长速度跟不上其扩张速度时,企业或许就是在白烧钱。

这时候,若要让那些多开的店少亏点钱,保证企业逐渐扩大盈利空间,就必须在收入和成本两端形成规模效应,这也是瑞幸前期迅速扩张的原因之一。

二、第二杯咖啡的盈利空间更大了吗?

我们前面讲到,当前国人的咖啡需求仍处于较低水平,对大部分人来说并不是日常刚需。所以为了培养这个日常饮用习惯,瑞幸到目前为止都在不断赠送折扣券、优惠券,Q3的单杯价格为11.6元,相当于原价的4.5折。

然而,过去的5个季度中瑞幸也在一直暗暗涨价,不断试探性的减少折扣,测试用户对更高价格的接受度。比如将第二/三杯的1.8折券换为3.8折、取消买五赠五恢复为买二赠一等等。根据其财报及招股书披露数据,19Q1就开始慢慢涨价,Q2涨价幅度最大,从9.8元每杯涨到了11元,Q3又涨了0.6元,平均每杯价格为11.6元。

由于2019年Q2之后,瑞幸并没有在任何官方途径透露用户留存情况;并且企业仍处于高速增长阶段,且饮品行业一定程度上会受到季节变化的影响。所以我们仅从短短3个季度的营收、销售量等数据很难判断涨价会客户留存的影响。

但我们可以预测的是:对瑞幸来说,这种烧钱送折扣的拉新存旧方式会是永久的,其原因在于饮用习惯的培养道阻且长,用户和市场留给瑞幸的涨价空间并不多。Q3单杯价格已涨到11.3元,然而市面上大部分便利店咖啡的均价为12元,如果瑞幸持续涨价到12元以上就意味着与便利店的平行竞争,彼时价格敏感程度更高的用户或许会流失。

除了在收入端大幅补贴外,瑞幸也在成本端迅速烧钱,过去两个月甚至达到了每天新开15家店的速度。正如前述,瑞幸在收入端补贴的原因是需要培养用户日常饮用习惯,以优惠撬开需求;而成本端的扩张原因在于:期望短期的烧钱能尽快形成成本规模效应,减少单杯、单店的销售和运营成本。

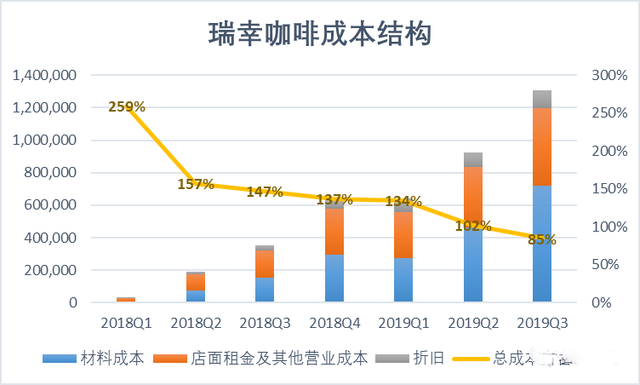

2018年Q1,瑞幸咖啡总成本占应收比为259%,相当于每赚100元钱,就要花费259元的成本;2019年Q3,成本占营收下降到85%,营收开始覆盖成本,每赚100成本下降到了85元。

由于瑞幸在Q2、Q3财报中并未详细披露其配送成本、人工成本等细节,所以我们根据招股书披露到19Q1的数据来分析,瑞幸的总成本下降到底是不是因为产生了规模效应?

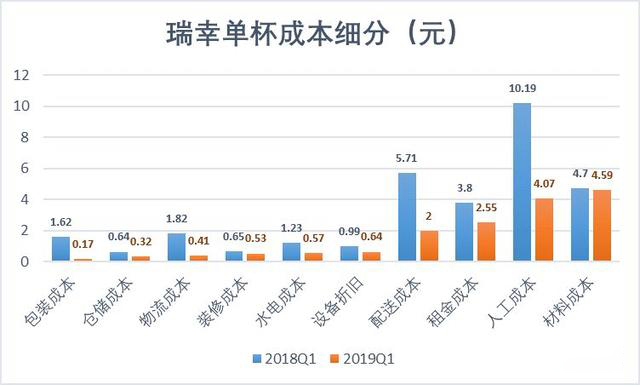

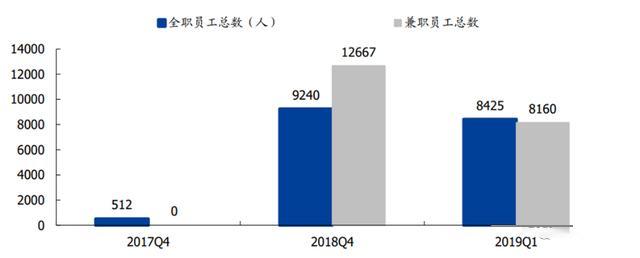

2018Q1瑞幸咖啡单杯成本为14.5元,19Q1下降到了7.49元,其中下降最多的是人工成本,从每杯10.19元下降至4.07元,平均每杯下降了6.12元。

这是因为在扩张过程中,瑞幸提高了兼职员工的比例,降低了全职员工占比。对咖啡店来说,一天内的销售量存在波峰和波谷,很多时候不需要全员到岗,所以兼职工十分适合茶饮行业。我们认为,瑞幸咖啡在发展初期招聘了更多全职员工,后期发展中随着新店的不断开张,可以将他们分配给更多的店面作为“老师”带领兼职员工完成工作。

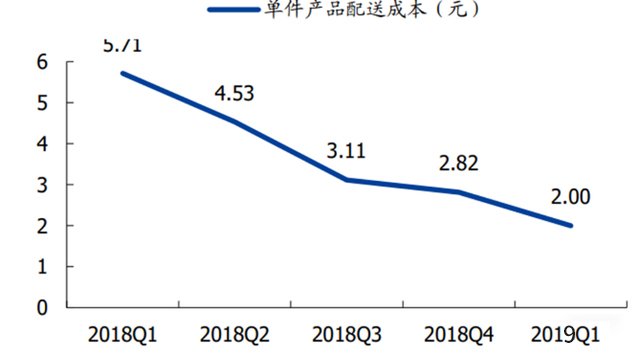

除人工成本外,瑞幸咖啡的配送成本也从每杯5.71元占比39%下降到了每杯2元占比26%。其中一部分原因是2019年初,瑞幸将免配送门槛从35元提升至55元,更多消费者不再选择配送而是上门自提,产品配送成本从而下滑;此外,由于外卖订单量增长,顺丰能给到的配送单价自然可以逐渐下降。根据招股书,2018年Q1其单件配送成本为5.71元,2019年Q1下降到了2元。

瑞幸在扩张过程中,人工成本和配送成本的规模效应最为明显;此外其他成本或多或少的下降着,比如包装成本从1.62元每杯下降为0.17元,单件材料成本下降了0.11元等等。

这种成本的下降是因为,随着采购规模的扩大,企业对供应商的议价能力也就会逐渐增强。比如:一家店过去月销300杯,需要2kg咖啡豆,供应方报价200元;成为网红打卡店后,月销3000杯,需要200kg咖啡豆,供应方考虑到销售额大、能帮助公司尽快清理库存、快速回款,往往会降低报价,那么单杯咖啡所用的咖啡豆成本自然就会下降。此外,配送公司、外包装供应方等等的降价动机也是一样的。店面扩张能带来销量的大幅提升,而销量的增进又会进一步减少单件成本,由此形成规模效应。

后续有新的竞争者进入时,或许短期内为争夺用户会开打价格战,彼时先进入者因为已经形成了更具优势的成本规模,就能在价格战中让利更多,或者在同等价格上损失更少。这是烧钱能为瑞幸带来的价格与成本护城河。

三、瑞幸是不是在赔本圈地?

我们上面两点分析出,前期烧钱的原因在于:唤醒需求的同时,率先抢占心理站位、以销量增加力图达成规模效应。除此之外,瑞幸迅速扩张门店的原因还有先行抢占地盘、尽快占据更多适合开店的地方。

不像星巴克主打第三空间,主要为那些想要喝杯咖啡休息或谈谈事情的人提供场所。瑞幸的定位在于“日常喝”,满足的是消费者的提神需求或生活习惯。所以瑞幸店面中主营外卖和“拿了就走”的快取店占比达到93%。

这些主营外卖和快取咖啡店的辐射范围比星巴克式的空间店要大很多。当消费者想要找一家咖啡馆闲聊或休息时,能接受的范围一般在500米以内,比这个距离还远的话,大多数消费者会就近选择其他店。快取的可接受距离更短,毕竟座位很少不适合休息,人们通常只会接受办公楼下或者一条街以内的咖啡店,而外卖的可配送范围一般在3-5公里内。

所以对瑞幸来说,最佳的开店策略是:离人口密度大的地方足够近,再以外卖形式覆盖密度小的周边,所以瑞幸咖啡占比93%的快取店多选在写字楼内等办公场所旁边。

根据第一财经数据,年人均可支配收入 40000 元以上的 41 座城市写字楼总数为 8.8万。虽然我国写字楼的数量不少,但考虑到咖啡并非必然刚需,我们认为一家咖啡店可以辐射到多栋写字楼,所以留给瑞幸这样主打快取和外卖咖啡店的扩张空间并没有想象中那么大。

一个街区内,消费者对于咖啡的需求从短期来看基本是一定的。比如6栋写字楼每天产生的咖啡需求是400杯,这个区域内的一家店的产量恰好也是400杯,这是最理想的情况。但如果该地区的咖啡需求是500杯,企业看到店内每天都爆满有时还会排队,或许会高估需求量,开出第二家店。但开店之后,每家店只能分到250杯,就很有可能导致双双亏损。

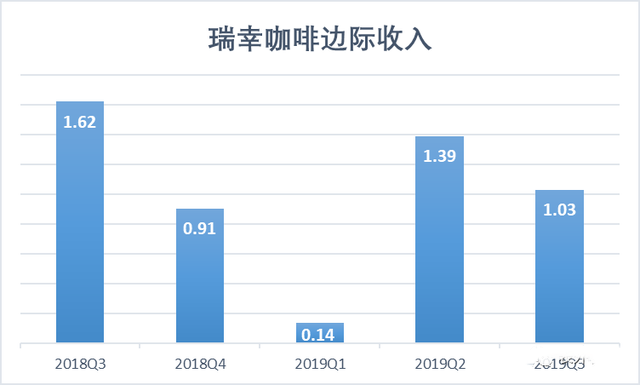

所以对于企业来说,搞清楚短期看似旺盛的需求能否撑起长期扩张是至关重要的。财报显示:目前瑞幸新开店面依旧能吸引更多的消费者,但这种吸引能力已经在逐渐下降。18Q2咖啡业务的边际收入为2.8万元,19Q3已下降至1030元。

举个简单的例子:我们假设瑞幸在不扩张的情况下单季咖啡收入为1万元,去年每开一家新店可以多收入2.8万元,也就是共收入3.8万元;然而如今每新开一家店只能多收入1030元,就是共收入1.103万元。新店扩张对企业创收能力的贡献实际是在逐渐下降的。

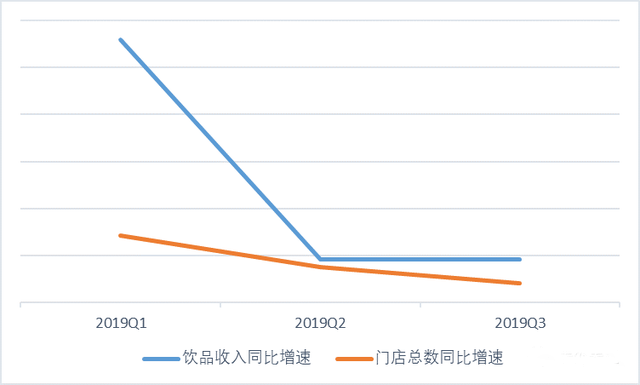

为充分验证这一边际收入的递减,我们再将收入与店面增长速度进行比较发现:Q1咖啡收入同比增长是总店面数量增长的5.12倍,而Q3这个数字下降到了2.36倍。也就是说,同样的扩张速度,以往能带来的收入增长是现在的2倍以上。下图中也可以看出咖啡收入和门店总数同比增速之间的差距在缩小。

瑞幸前期的扩张或许选址在一些具有更旺盛需求的、人流量更大的地方,这些地方的增量是更好做的;然而随着部分地区的饱和,新店面吸引消费者、增进销售量的能力都在下降,这就造成了上述边际收入的下降。简而言之,就是从好啃的骨头过渡到了难咬的筋头。

所以,不是瑞幸愿意烧钱圈占地盘,消费者就会随之买单的。“蒙眼狂奔”的初衷是占领更多的地盘,在竞争者进入前形成壁垒。但如果在这个过程中过度高估实际需求、高估自身的现金流,瑞幸或许开店开的越快,摆脱单店净亏损的日子就会越远。

结语

瑞幸大笔烧钱“蒙眼狂奔”的逻辑在于:在这个“高性价比现磨咖啡”赛道上,目前只有瑞幸一家,还未出现真正的竞争者。所以为尽快占领消费者心中和地理位置上的优势,瑞幸咖啡在迅速跑马圈地;此外,迅速扩张还有助于尽快形成成本规模效应,避免企业赔本赚吆喝。

但瑞幸的钱似乎烧的过快、过早了,用户需求的培养跟不上其烧钱的速度。说明瑞幸在短期内烧了本属于长期的钱,这对其现金流和长期经营能力都会是很大的考验。(本文转载自钛媒体)

延伸阅读:

股价急速回落,奔袭上市后被资本打回原型的瑞幸到底做的是啥生意?

2020版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与苏先生(手机/微信:15650737218)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2020年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2020年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。关于峰会的各种形式合作请联系:苏先生 15650737218(同微信)。

最新评论

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了

wsdujik:

信息量很大,烧脑学习中。