【聚焦】SaaS满天飞,为什么我不看好微盟?

2018年8月6日,Weimob Inc(下文简称“微盟”)向港交所递交主板上市申请。但距今已经过去了三个月,微盟依旧没有推开港股的大门。

据智通财经APP了解,这已经不是微盟第一次冲击资本市场。就今年2月,微盟就曾卖身A股上市公司天马股份(002122.SZ)失败。短短半年时间就再次尝试上市,微盟的步伐显得颇为“焦虑”。

而在微盟之前,同业的有赞(08083)以“微信生态第一股”身份在港借壳上市。但一直把自己对标Salesforce的微盟,依旧想争夺“微信生态第一股”的头衔,那么它还有故事能打动港股投资者的心吗?

二次冲击IPO

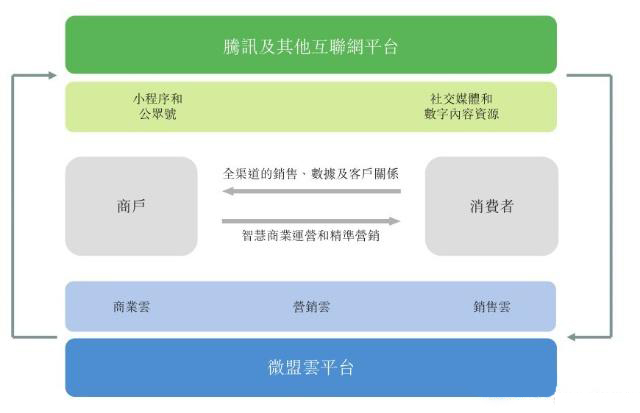

微盟成立于2013年,是一家微信第三方服务商,为各类商家提供数字化的解决方案。具体来说,微盟基于微信生态为广大企业提供开发、运营、培训、推广等一体化营销推广服务,范围包括实现线上线下的互通服务、社会化客户关系管理、移动电商、轻应用等综合类业务服务。

据智通财经APP了解,成立后的5年间,微盟历经多轮融资,融资金额总计约为30亿元,投资者包括新加坡政府投资GIC、战略投资者腾讯、上海自贸区基金、国和投资等。

值得一提的是,2017年7月,微盟曾想以12亿元现金将60.4223%股权的出售于A股上市公司天马股份完成上市。不过,2018年2月,天马股份经过一段时间的沟通、磨合后,发现双方在经营理念方面存在较大差异,终止了此次收购事宜。

微盟登陆A股无望,转战港股。2018年8月6日,微盟向港交所递交主板上市申请。

主营业务营收增速剧降

不过,微盟的业绩似乎也难以打动投资者的心。

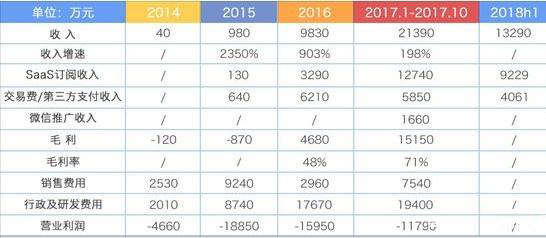

据微盟的招股数显示,2015年-2017年,微盟的营业收入分别为1.14亿元、1.89亿元、5.34亿元,年复合增长率为116.4%;净利润分别为-8860万元、-8090万元、260万元,在2017年实现了扭亏为盈。

透过数据可以发现,微盟近三年的营收和净利增长迅猛。业内人士表示,微盟增速迅猛的原因之一是其处于一个良好的发展环境中。近年来,移动互联网尤其是以微信生态为代表的社交电商发展十分迅猛。同时,微盟的背后还有腾讯做股东。不过,但是随着收入基数的增大,微盟的收入增速也会放缓。

事实上,微盟的主营业务增速已经出现了放缓的迹象。

据智通财经APP了解,微盟的收入由向中国的商户和广告主销售SaaS产品及精准营销两部分构成。

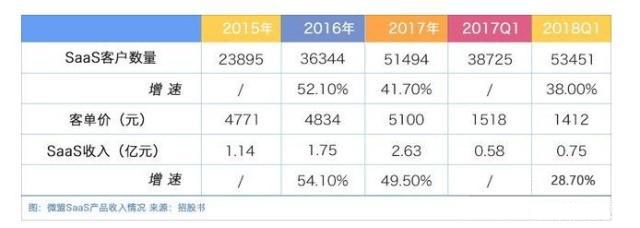

微盟招股书显示,微盟SaaS产品客户数量增速由2016年的52.10%下滑2017年的41.70%,截至2018年第一季度,该增速进一步下滑到38%。微盟SaaS产品客户数量增速的下滑引起收入增速逐渐下降,由2016年54.10%下降到2017年的49.50%,截至至2018第一季度,单季产品收入7550万元,收入增速进一步降至28.7%。据Frost & Sullivan报告显示,28.7%的增速,只是稍高于行业平均水平的27.2%。

微盟另一主营业务为精准营销,该业务起步于2016年,得益于大量客户基础及腾讯的支持,到2017年营收已达2.7亿元,占比超过SaaS业务,占公司总收入的50%。据智通财经APP了解,尽管精准营销的营收现已超过SaaS产品,成为新的收入增长动力,但是精准营销的毛利率呈下降趋势,由2016年的97.8%下降到2017年的42.6%,主要是规模的扩张带来销售成本增加。

据微盟招股书显示,招股书显示,微盟2017年精准营销销售成本为1.56亿元,SaaS产品销售成本为3404.9万元。精准营销和SaaS产品收入旗鼓相当,但前者的销售成本是后者的SaaS产品的4.6倍。微盟透露,上市募资的约15%会被用于提升销售及营销能力方面的投资,约10%将用于购买精准营销业务的社交媒体广告。这意味着,未来随着精准营销规模的扩大,该业务支出的持续增长将使得毛利率进一步降低。

同时,微盟的五大客户贡献过大,及其接口功能有限,也是该公司要面对的挑战。

据其招股书数据,在过去三年,微盟来自五大客户的收入占比一路从11.6%增至49.1%。其中,其最大的广告主为腾讯旗下的北京腾讯传媒文化有限公司,而腾讯也是微盟此前的投资方之一。

同质化严重是导致微盟依赖大客户的原因之一,市场上这类以建站式服务为核心的基于微信的第三方SaaS平台并不只有微盟一家,和微盟体量相近的比如有赞也拥有比较雄厚的实力。同时占据份额较小的厂商也仍对这一市场虎视眈眈,如即使是亏损加剧的点点客依然表现活跃,以及初创企业“八城平台”也在做为公众号搭建第三方服务平台的业务。

微盟CEO孙涛勇也曾坦言,认为微信第三方服务行业目前最大的问题在于产品同质化和山寨化严重,这往往将大家拖入价格战的泥潭。

此时,产品朝着更加专业化的方向打磨,无疑是增加竞争力的重要途径。不过目前来看,微盟向用户和第三方开放API接口的功能十分有限,若需实现标准版本以外的功能需向公司付费定制,降低了产品竞争力。

从2017年6月开始,有赞云开放了API接口,所有功能以SDK和接口组合封装,接受第三方软件接入,并允许用户自主开发自用型应用,截止目前,已有500余接口开放,6000余位开发者接入平台。而微盟云虽有500多个应用程序,但仅有逾300名第三方开发者接入平台。

做中国版Salesforce仍有段距离

微盟的创始人兼CEO孙涛勇多次提到,“一直以来,微盟的愿景是成为中国最大的企业级服务商,成为中国版的Salesforce。”

据智通财经APP了解,Salesforce为美股上市公司,是最早将软件引入SaaS时代的科技公司,其从最初的CRM工具裂变为如今的SaaS巨头,业务包括客服(Service)、销售型CRM(Sales)、营销型CRM(Markting)和电商(Digital Commerce),2018年的销售目标是101.5-102亿美元,属于不折不扣的独角兽,最新市值超1000亿美元。

相比之下,微盟虽然是做SaaS产品起家的,实际上就是在微信生态内为企业建站、做线上商城,提供一整套用户服务系统。微盟想做中国版的Salesforce是不太现实的,因为它这一套SaaS本质上更象是企业建站服务,带来的实际增值效果有限,业内竞争又激烈,行业天花板不高。还有多大规模的市场用户可以开发,也是限制微盟SaaS产品发展前景的一个重要条件。SaaS产品的付费商户和营收收入增速下滑就是最好的证明。分析预计,长远看来,SaaS产品触碰到天花板,增长停滞是可以预见到的。

再将微盟与港股上市公司中国有赞进行对标。据智通财经APP了解,目前,有赞形成了较为完整的业务体系,可以分为SaaS、增值服务、消费者服务和PaaS四大板块。

根据中国有赞的收购公告和2018年中期报告,我们整理出了有赞的相关财务数据。可以看到,有赞的SaaS业务进入收获期,收入增长迅速。截至2018年中期,中国有赞的电子商贸收入超过为9229万港元,绝大部分为SaaS订阅收入。同时,结合SaaS订阅费预付产生的递延收入2.2亿元判断,有赞SaaS业务的月现金收入预计达到了1亿港元左右。同时,电子商贸业务的毛利率也增长到86%的较高水平。

有赞CEO白鸦曾在内部公开信中表示,有赞微商城在2017年二季度实现了盈亏平衡,有赞零售和有赞美业有可能在2018年末实现持续盈利。根据有赞2018年4-6月SaaS订阅收入判断,2018年有赞SaaS订阅收入有望超过5亿港元,同比增长逾120%,对应毛利3-4亿港元,基本覆盖销售费用和行政及研发费用,实现盈利。

微盟的SaaS产品业务在2018年第一季度增速放缓至28%,随着其SaaS产品市场竞争力下滑,ifenxi预计微盟2018全年增速在25-30%之间,即2018年微盟的SaaS产品业务收入为3.28亿港元-3.41亿港元,对应毛利约2.85-2.97亿港元。相比之下,无论是从SaaS产品的收入增速还是收入和毛利来看,有赞的表现都更胜一筹。

如此来看,微盟想争夺“微信生态第一股”的位置仍有不小的差距,与Salesforce的对标更显的遥遥无期。(本文转载自百家号)

延伸阅读:

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2018年已全面发力线下,30+城市场次单场500+餐饮老板线下标杆峰会成都站(4月1日、7月24日)、杭州站(5月15日)、武汉站(6月19日)、北京站(6月26日)、重庆站(9月11日)、长沙站(9月14日)、上海站(10月30日)已圆满落幕。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙全年更是有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国主力热点餐饮聚集区,盟友军团正在迅速集结...上战场、打胜仗,还得靠盟友。关于峰会的各种形式合作请联系:苏先生 15650737218(同微信)。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了