微盟财报圈出六大发展方向,解构数字化未来趋势

温馨提示:本文约4655字,烧脑时间12分钟,筷玩思维记者李粼写于北京。

今年两会,“数字经济”再次成为高频热词。在数字经济发展的大趋势下,一大批高新技术企业正在数字科技服务实体行业的进程中发挥着巨大价值。国内头部新经济SaaS公司“微盟集团”在过去的三年疫情期间,帮助一大批数字转型需求愈发迫切的零售企业,刺激了相关SaaS产品和服务的完善与升级,也让微盟SaaS业务(尤其是智慧零售业务)创造了超预期的业绩表现。

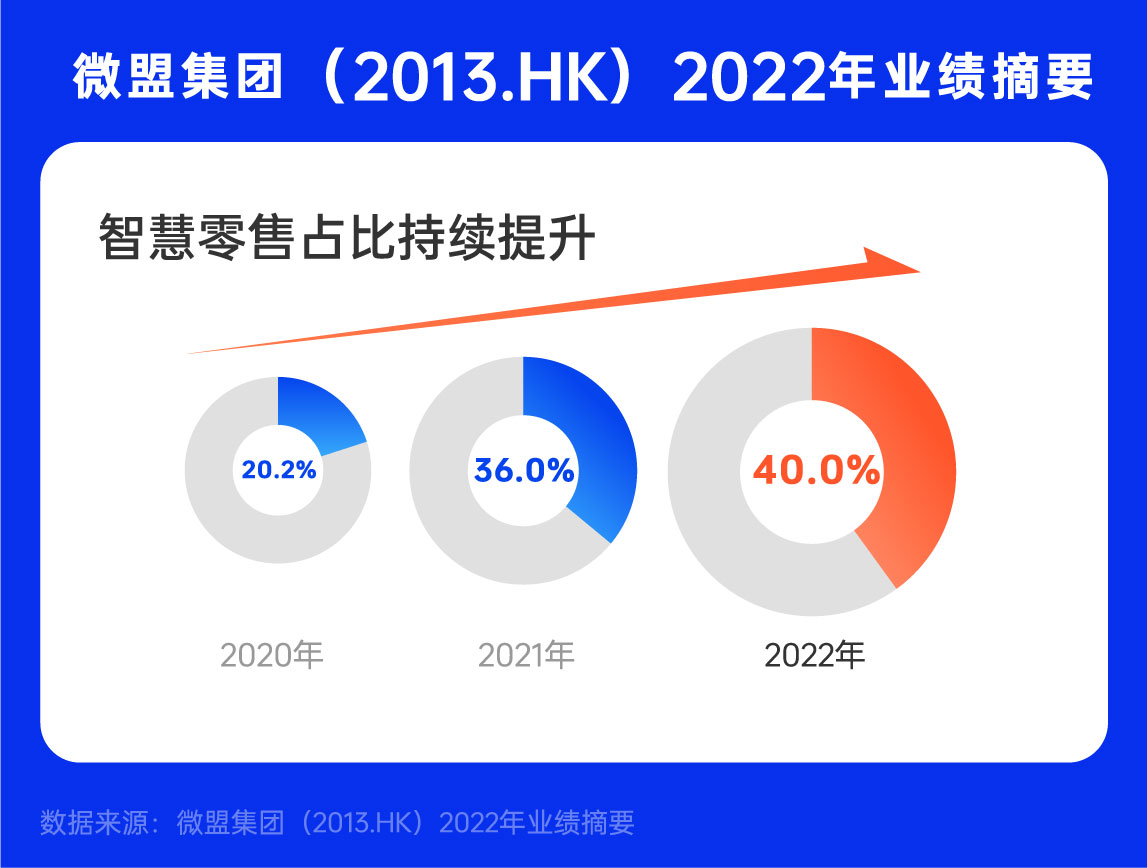

财报数据显示,微盟2022年数字商业收入为18.39亿元,其中,订阅解决方案(即SaaS业务)收入较上年增长8.7%至12.92亿元,实现连续三年稳步增长。SaaS业务重点板块智慧零售收入同比内生增长45.5%达5.13亿元,占订阅解决方案收入40%,拉动每用户平均收益同比增长12.3%至12968元。

财报发布后,多家券商研报都对微盟的前景持看好的态度。中信证券指出,“2022年宏观逆风环境下,公司业绩相对承压。进入2023年,随着经营环境的逐步常态化以及消费大盘的逐渐回暖,公司业绩有望逐步修复,2023H2有望接近盈亏平衡”。

微盟表示,2023年公司将继续抢抓企业数字化转型机遇,围绕以下六大方向发力:完善产品与服务,深耕大客;持续投入产品技术基建,共建WOS商业新生态;积极跟进AI等新技术方向,探求应用层机遇;内部战略互通,推动高质量增长;战略协同腾讯,加码视频号;深化TSO全链路布局,拓展国际业务。

数字转型需求高企,大客化成SaaS“推进器”

2023年政府工作报告中提到,要加快传统产业和中小企业数字化转型,着力提升高端化、智能化、绿色化水平。加快前沿技术研发和应用推广。大力发展数字经济,支持平台经济发展。

“数字基础设施”是数字经济发展的“地基”。具体来看,数字基础设施包含数据中心、软件服务、芯片等软硬件设施。数据显示,2022年,国内软件和信息技术服务业规模以上企业收入继续保持稳定增长,达到108126亿元,较上年提升11.2%。这是我国软件业务收入首次突破10万亿大关。

值得一提的是,作为数字经济和数字强国背后的新动能,如微盟等细分领域中的头部SaaS公司是推动各行各业数实融合的重要动力。微盟深耕国内新经济SaaS领域十年,致力于为商家打造去中心化的数字化转型SaaS产品及全链路增长服务,已经为国内100多万家企业提供数字化升级解决方案,涵盖服饰、美妆、家居等传统零售以及商超生鲜、餐饮、跨境电商等多种行业。

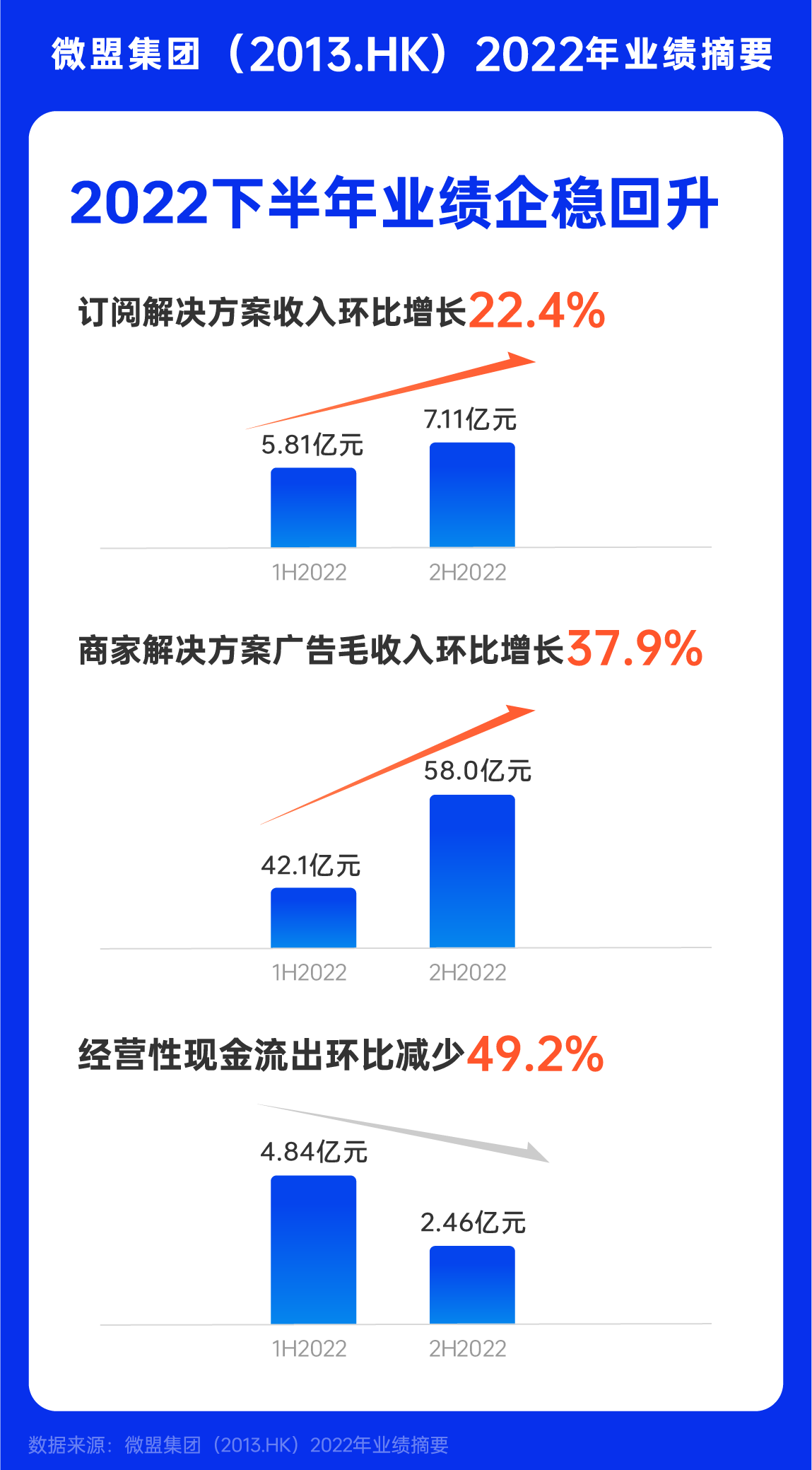

虽然受疫情等多种因素对公司业务造成一定影响,但是去年下半年业绩的强劲复苏体现出公司的经营韧性。

财报显示,2022年下半年,微盟收入环比提升了4.4%至9.39亿元,亏损环比收窄0.8亿元。从业务类型来看,SaaS核心业务——订阅解决方案收入强劲反弹,环比上半年增长22.4%,达7.11亿元;商家解决方案广告毛收入下半年完成58亿元,环比增长37.9%。

同时,微盟正在成为品牌数字化转型的首选。以中国男装知名品牌“柒牌”为例,柒牌与微盟在数字化系统建设、数字化人才培养、精细化运营等多维度展开合作,推进智慧零售布局;以小程序商城为主阵地,实现“千店千策”与全链路智慧经营,推动传统经营与数字零售深度融合。去年7月至8月,柒牌还在微盟助力下多次策划营销活动,逐步搭建了终端带教、终端运营体系,培养了基层导购的数字化思维。

2022年,微盟智慧零售品牌商户同比增长20.8%至1212家,新增九牧王、报喜鸟、雅戈尔、快鱼、统一、蓝月亮等众多大型集团型客户。截至2022年底,在国内市场时尚零售头部百强企业中,使用微盟SaaS产品和技术服务的企业占比47%,商业地产百强占比43%,连锁便利百强占比35%。

随着大客化战略的不断深入,微盟智慧零售业务在去年不利的宏观背景下表现优异,实现收入和商户数双双增长。智慧零售全年收入达5.13亿元,同比内生增长45.5%,在订阅解决方案收入中的占比上升到40%,2023年占比将提升至近50%,2025年至近70%。

事实上,拿下大客户已经是SaaS行业的共识。虽然小微企业数量众多,但它们的抗风险能力差、生命周期较短,购买力和续费率普遍不高,而中大型客户天然具备较强的购买力和较高的留存率。因此,对于SaaS企业而言,专注大客更有利于业绩的长期稳定增长。

微盟的大客化战略也成为公司业绩的“推进器”和“稳定锚”。财报显示,微盟订阅解决方案收入每用户平均收益同比增长12.3%至12968元,品牌商户的每用户平均订单收入为人民币20.1万元,年均客单50W以上客户同比增长31%,年均客单30-50W以上客户同比增长43%,客户账号续签率达85%,续费收入同比增长39%。

微盟对大客化战略也表现出足够的信心,在财报中,微盟透露2023年将推出“千方百计”计划,进一步提高大客户收入占比,预计至2030年,形成千万级收入客户超100家,百万级客户超1000家。

WOS加强战略协同,推动高质量增长

SaaS行业一直是以客户需求为导向深化服务,大客户通常需要更高级别的功能和个性化的解决方案,如何满足大客的个性化需求、提供定制化解决方案,这一直是SaaS企业开发、迭代过程中面临的难题。在业内人士看来,对于客户需求呈现多样化和个性化的SaaS企业来说,一味追求规模增长的时代已经过去,如何“精耕细作”提升经营效率,这是未来很长一段时间的主旋律。

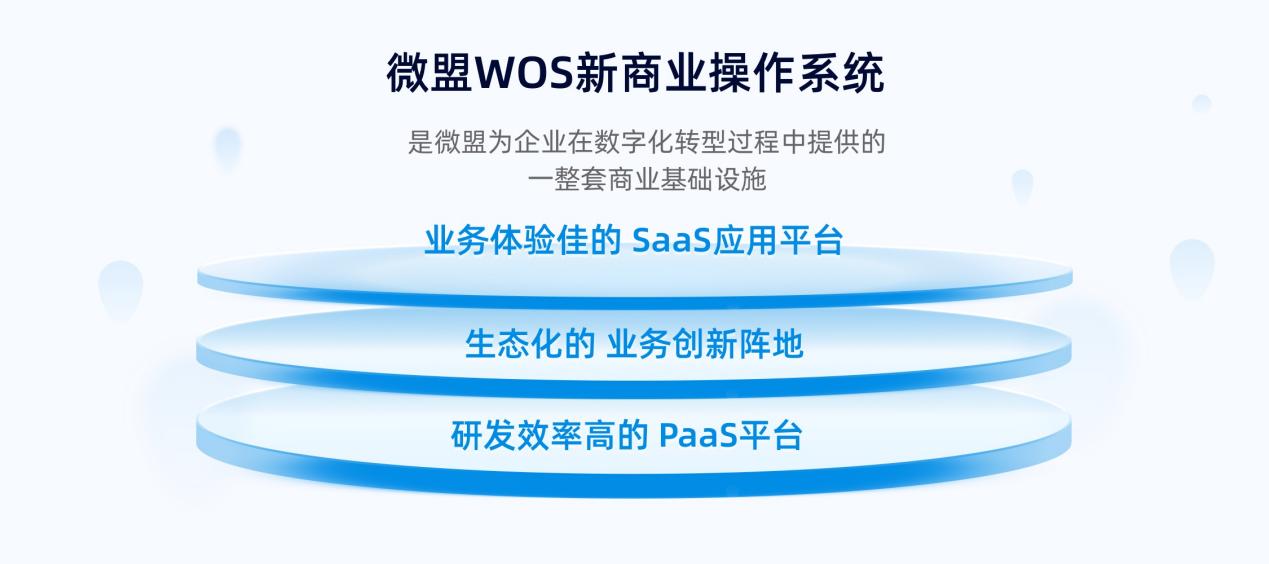

微盟提供的解决方案是“为细分行业搭建一个‘迭代快、集成强、可扩展、灵活自定义’的基础设施”,即于去年正式发布上线国内首个去中心化的新商业操作系统——WOS,在提供“7+X”的核心自研SaaS产品矩阵的基础上,联合第三方生态伙伴,借助生态能力更大限度地满足企业所需的个性化、定制化产品及解决方案。

作为微盟大客化和生态化的共同载体,微盟WOS系统上线后受到了包括江南布衣、联想、美特斯邦威等集团型客户的青睐。同时,WOS系统发布后,将产品开发效率提升50%-80%;商户端用户月活同比增长132%。

从商户实际应用案例来看,微盟与以英国皇室御用闻名的婴儿车品牌“Silver Cross”展开数字化探索合作,基于对新消费人群的需求洞察,微盟助力其落地“定制化”战略。这一战略落地的开发难点(如定制功能调整的灵活性、开发部署、时间、人力成本预算把控等)可以通过微盟云开发平台轻松解决。

基于微盟云PaaS平台的独特行业属性,Silver Cross开发团队不仅可以享受从容器、微服务、数据库、DevOps等全栈云原生技术能力的一站式开发服务,实现“低成本、高效”的开发服务,还能借助微盟WOS开放能力,无缝融合适合行业领域的功能能力。借力微盟云PaaS平台,Silver Cross开发团队省去了复杂的部署环境与搭建成本,缩短了原本复杂的协作流,轻量化完成了开发,让全新的业务逻辑快速得以实现,从而提升了用户的全新体验。

WOS系统这样重量级产品打造背后,需要对技术研发的长期投入。报告期内,微盟研发开支由2021年的7.75亿元增加5.7%至8.20亿元,占营收比例也由上年39.4%提升至44.6%。

同时,研发大幅投入也推动微盟云平台去年实现了生态收入同比增长318.9%,微盟云技术服务续费率达87.1%。2022年,微盟云平台新增优质生态合作伙伴115家,新开发与发布了超过1700项云市场应用及服务。截至2022年底,微盟云平台累计上架应用及服务2541个,同比增长155.6%。

“随着WOS新商业操作系统的发布,2023年,我们的生态化与大客化战略会互相渗透,大客化培养用户心智、生态化提高用户黏性,两者同时推进,同时加强内部团队协同作战,拓展高质量客户规模、推动本集团业务高质量增长。”微盟在财报中表示。

深耕视频号,布局“AI+零售”商业应用

当下,互联网用户增长放缓,消费者购买习惯逐渐向线上转移,商家拓客成本不断攀升。在新增用户受限的情况下,品牌方将数字化转型的方向往私域拓展,通过对存量用户的精细化运营来找到新的流量蓝海。

微盟将目光瞄向了公私域联营的利器——视频号。视频号成长于微信生态内,又相继与公众号、小程序、企业微信等其它组件打通,天然具备联动公私域的属性。

过去两年,视频号已经成为中国直播电商市场核心平台之一。微信公开课数据显示,2022年视频号直播带货的销售额增长了800%,主播总收入增长达到447%,累计有收入的作者数比2021年增长了2.64倍。随着视频号开始面向商家收取技术服务费,其商业化潜力正在加速释放。

微盟深耕微信生态十年,在捕捉微信生态内的商业机遇方面有着天然的敏锐。从2020年视频号上线开始,微盟就深度布局视频号业务。2022年12月,微盟正式发布“视频号营销助手”,针对商家在引流、转化、复购等视频号直播前中后期的运营痛点,提供包括“流量承接、私域运营、转化复购、营销裂变”在内的一站式解决方案,为客户打通了从公域直播卖货到私域用户运营增长的营销闭环。

水星家纺近年来在全渠道全链路数字化改造战略落地过程中,持续通过直播形式来培育私域流量、增加门店的线上线下获客率。通过与微盟的合作,水星家纺在流量聚集期,以小程序商城、公众号、企微社群为流量阵地,汇聚线上线下流量;在重点引流期,通过引流工具裂变实现直播预告及预约;在直播转化期激励促单,直播后通过返场活动激励二次下单并预告下次直播,以此形成常态化直播节奏。

2022年10月末,水星家纺借力这套思路,连续举办了视频号直播活动,以探索公域导流、私域成交的新链路,最终取得了可观的效果——核心代理商门店开单率达80%,GMV突破2000万。

借助与微盟的合作布局视频号,通过公私域联营拉动业绩增长,水星家纺并不是个例。

财报显示,2022年微盟视频号商家GMV同比增长3倍,视频号接入商家同比增长了59.8%。目前,微盟视频号业务已经覆盖商家自播和达人分销两大场景,其中其服务的头部商家日均直播时长达到11小时,平均每月开播26.7天,商家同时使用企微助手沉淀私域,带来私域用户59倍的增长。

除了视频号之外,2023年微盟还将对AI等新技术展开布局。财报表示,微盟将整合AI在数字商业服务生态上的应用能力,持续加码“AI+零售”,拓展AIGC在数字商业的应用场景,帮助商家实现人工智能运营提效,更高效的展开智能导购、智能客服、短视频直播策划等运营活动。

同时,微盟将加强与合作伙伴在AI技术上的生态合作。今年2月,微盟与百度文心一言达成生态合作,将把文心一言在算法、人工智能领域的技术能力与微盟SaaS产品和数字营销服务实现深度融合。此外,微盟将继续深耕微信生态,探索未来腾讯拟在视频号中生成式AI应用的商业化机会;积极研究GPT、Bard等,并尝试在部分领域的开源自研,为客户带来更智能化的营销服务及产品,助力品牌实现更高效的数字化转型。

基于微盟大客化、生态化、国际化三大战略的有序推进,以及公司对视频号商业化和“AI+零售”的提前布局,多家券商研报都对微盟的前景持看好态度。

中金公司在研报中透露,微盟正稳步推进视频号领域的产品和服务,管理层表示微盟在视频号广告毛收入份额已近20%。花旗在研报中表示,“AIGC技术可以降低研发成本并提高其产品的效率,微盟管理层预计AI助手工具可以提高运营效率30-40%。”华西证券则认为,GPT催化生产力变革,一旦类ChatGPT技术在国内投入市场,将对电商、旅游和其它平台类公司产生深远影响。特别是ChatGPT可广泛应用于电商的全链路发展,包括微盟集团在内的电商SaaS公司将获得业绩增长方面的受益。

延伸阅读:

声明:本文系筷玩思维独家原创稿件,筷玩思维(www.kwthink.cn)愿意和一切遵守转载规范的渠道合作,转载本文需添加如下版权内容:

【转载自微信公众号“筷玩思维”(ID:kwthink),作者李粼。本文已获转载授权,版权归筷玩思维所有,如需转载本文,请联系原公众号“筷玩思维”】

2023版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与宋女士(微信:kwthink2016)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2023年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2023年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了