菊乐食品一季度净利下滑28%、低温奶表现不佳,被指品牌弱、渠道窄

日前,四川菊乐食品股份有限公司(下称“菊乐食品”)披露了首次公开发行A股股票招股说明书,公开发行股数不超过3082万股,占菊乐食品发行后总股本的比例不低于25%,发行后总股本不超过12331万股,预计募集资金总额约为5.6亿元,保荐机构为华安证券。

据悉,这是菊乐食品第三次向资本市场发起冲击,早在2017年12月,菊乐食品第一次向证监会报送IPO申请文件,拟登陆深交所中小板,但随后在2018年初撤回材料,终止IPO审查。蛰伏一年时间后,菊乐食品在2019年8月重启IPO征程,但也折戟。

对于菊乐食品如此热衷于资本市场,业界人士指出,作为区域性乳企,菊乐食品体量小,上市后,可以为其业务增长目标提供充足的资金支持,并且募集资金投资项目也将大幅提高其自身的生产能力。

菊乐食品方面也表示,随着募投项目逐步投产,公司逐步淘汰部分落后设备和产能,募投项目全部达产后,公司年产能为20.25万吨,新增年产能7.26万吨,新增产能比率55.89%;公司营业收入与利润水平将得以增长,盈利能力和净资产收益率随之也会有一定程度提高。

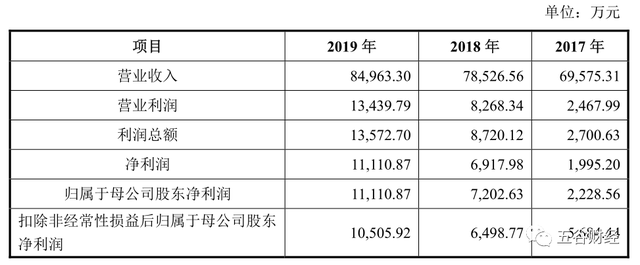

数据显示,2017年至2019年,菊乐食品分别实现营业收入约为6.96亿元、7.85亿元、8.50亿元;实现归属于母公司股东净利润约为0.22亿元、0.72亿元、1.11亿元。

但受疫情影响,菊乐食品2020年第一季度实现销售收入约为1.79亿元,较2019年第一季度销售收入下降12.38%;实现净利润0.19亿元,较2019年第一季净利润下滑27.96%。

菊乐食品方面表示受疫情影响,部分商超关闭,市区、乡镇等部分零售网点关闭,公司经销商开工时间延后等,导致消费者的购买频次减少,消费数量下降,对公司销售收入和净利润造成不利影响,甚至可能导致2020年度业绩增长不及预期。

反观大型乳企,由于有强劲的销售渠道和稳健的资金流,可以快速恢复生产经营,将疫情影响最小化。据招商食品机构调研,疫情后,中小型乳企常温产品或进一步受制压,动销恢复较慢。相比于伊利、蒙牛等全国性乳企,中小型乳企及地方资源型乳企陈列受限制。

在四川两个三线城市走访情况来看,曾经地方品牌力强势的菊乐食品等均只占一个堆头,明显受到伊利蒙牛的冲击,且生产日期多在三个月以上,动销情况一般。

核心产品毛利率高,但现今竞争激烈

公开资料显示,菊乐食品是一家含乳饮料和乳制品协同发展的乳制品生产企业,成立于1984年,主营业务为含乳饮料及乳制品的研发、生产和销售,公司产品可分为常温产品和低温产品两大类。

常温产品主要包含以“酸乐奶”为核心的常温含乳饮料和以“有机纯牛奶”、“菊乐纯牛奶”为主的灭菌乳。

低温产品主要包含“农场鲜牛奶”“有机鲜牛奶”等巴氏杀菌乳、“每日原动”“烧酸奶”“蜜咔滋”等发酵乳。

报告期内,菊乐食品含乳饮料的销售额从2017年的5亿元上升至2019年的6.19亿元,年均复合增长率11.13%。旗下的明星产品“酸乐奶”自1997年推出以来,就在本地占据一席之地。

根据尼尔森的市场零售研究数据,“酸乐奶”在同类型的酸味奶中,市场份额长期稳居成都市场第一,而“酸乐奶”也是菊乐食品主营业务高毛利率的保证。

数据显示,2018年和2019年,菊乐食品主营业务毛利润分别较上年增加2607万元和6140万元,同比增幅10.83%和23.02%。其中,常温含乳饮料毛利润的占比分别为86.27%以及84.56%。

对此,菊乐食品方面表示,公司凭借含乳饮料“酸乐奶”的核心产品优势,报告期内的销售额、销量、毛利润均稳步增长,在成都及四川地区具有显著的市场优势,为公司增加长期、稳定的利润来源奠定了坚实的基础。

而低温产品表现却不尽如人意,由于菊乐食品加大对低温产品的市场推广和进行促销,2018年和2019年,低温产品毛利润占比分别为7.58%和8.46%,毛利贡献低于收入占比。

业界人士表示,随着伊利、蒙牛继续加大全国市场的渠道渗透,加之光明、君乐宝、新乳业等区域龙头品牌开始泛全国化,小品牌的常温奶很难有好的发展空间;若不能在低温奶上“立足脚跟”,未来生存空间不容乐观,但做低温奶的投入大、成本高,且要求全程冷链,小品牌也很难承受。

从分地区来看,2017年至2019年,菊乐食品在四川省内市场实现主营业务收入分别为6.84亿元、7.70亿元和8.32亿元,分别占当期主营业务收入的比例为98.62%、98.47%和98.16%。

尽管菊乐食品已初步布局重庆、西藏等省外市场,但其在四川市场的集中程度仍然较高,在省外市场占比微乎其微。

再看四川地区的酸味奶的其他主要产品情况,除了菊乐食品的“酸乐奶”外,还有蒙牛乳业“真果粒”、伊利股份“优酸乳”、娃哈哈“营养快线”、娃哈哈“AD钙奶”等产品,可谓是竞争激烈。

招股书上介绍“酸乐奶”250ML*24盒规格的零售价为60元/件(折合1万元/吨),而同类产品“蒙牛酸酸乳”250ML*24盒规格及“伊利优酸乳”250ML*24盒规格的零售价均为48元/件,“酸乐奶”销售定价明显高于同类产品定价,那么近年来“酸乐奶”为何可以牢牢占据四川本地市场呢?

对此,食品产业分析师朱丹蓬告诉《五谷财经》,作为区域品牌,菊乐食品经过多年积累了众多忠实铁粉,这些消费群体对菊乐食品产品的认可度非常高,而这也是菊乐食品的核心竞争优势。菊乐食品将“酸乐奶”定位于中高端产品,有其原有的价格体系。蒙牛、伊利属于乳业巨头,整个体量和规模可以支撑他们的产品价格往下走,成本相对而言会低些。随着蒙牛、伊利产品在四川本地长期的布局,在这场品牌的博弈与价格战中,菊乐食品“酸乐奶”产品的高毛利将会受到冲击。

注重丰富产品品类,但产能或有隐忧

此次疫情也使民众对营养健康的认知大幅度提升,对乳制品的摄入更加关注。据5月28日发布的《2020中国奶商指数报告》显示,国人奶商指数整体提升至62.7分,比2019年提高了2分。而在刚刚结束的京东6.18大促活动中,牛奶品类成交同比增长360%。

实际上,含乳饮料的销售也在逐年提高,未来随着人们健康意识的不断提高,将使主打“营养、健康、美味”的含乳饮料增速持续增长,市场发展潜力巨大。

但由于含乳饮料与乳制品原料和生产工艺高度相似,产品不可避免会出现同质化。再加上大型乳企的入局,竞争日趋激烈,倒逼中小型乳企进行产品品类升级以及产品多元化发展,以便在竞争中立于不败之地。

近年来菊乐食品先后向市场推出了“常动乐”“烧酸奶”“法式酸奶”“蜜咔滋”“醇酸奶”“果粒酸乐奶”“嚼酸奶”等新产品。

由于四川省是人口大省,也是含乳饮料和乳制品的消费大省。菊乐食品作为四川地区乳品加工龙头企业之一,2016年至2018年,销量分别达到10.17万吨、10.22万吨、11.09万吨。但受场地不足和部分生产设备老旧等的限制,其面临比较严重的产能瓶颈问题。

2017年至2019年,菊乐食品常温产品标准砖生产线产能利用率分别为122.73%、115.94%、130.19%,已经不能满足其业务发展的需要。因此,各年外协占比较高,特别是旺季时期,外协产量占总产量的比例在报告期内分别为16.37%、25.94%、19.12%,产能不足问题已经成为制约其发展的根本问题。

此次菊乐食品IPO募集资金依次用于年产12万吨乳品生产基地项目、温江乳品生产基地技术改造项目、营销服务中心升级建设项目、研发中心升级建设项目,各项目计划使用募集资金金额分别约2.1亿元、1.9亿元、1.2亿元、0.39亿元。

菊乐食品表示结合本募集资金投资项目,一方面,公司将提高常温产能,进一步满足长期以来核心产品“酸乐奶”的产能缺口;另一方面,将加大低温产品投入,对原有低温产能进行扩充改造,使公司低温产品形成高中低各档次的产品结构。

对此,著名经济学家宋清辉表示:“虽然菊乐食品希望在酸奶、巴氏奶等低温产品上加大投入,迎合国内乳制品消费升级的趋势,然而一旦菊乐食品大规模进入低温业务,将面对新乳业、伊利、蒙牛等乳企的围剿,菊乐食品在品牌和渠道上都很难形成竞争优势。”

中国食品产业分析师朱丹蓬也告诉《五谷财经》:“菊乐食品做低温奶的困难较大,生存空间狭小。因为其体量本身就小,且品牌弱、渠道窄。”(本文转载自五谷财经)

延伸阅读:

2020版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与宋女士(微信:kwthink2016)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2020年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2020年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了