【关注】上市即巅峰?百胜中国IPO会重蹈小米的覆辙吗?

紧随农夫山泉,百胜中国将于明日登陆港交所。

早前,百胜中国公布了招股配发结果,共计有13.8万人认购,一手(50股)中签率25%,公开招股部份冻资414.7亿港元,超额认购52.32倍,集资净额约为170.02亿港元。在前有农夫山泉(冻资6777亿港币),后有蚂蚁金服、蓝月亮的情况下,百胜中国的认购情况还算不错。

不过,因美股近日从高位急挫,百胜中国美股9月7日收报52.32美元,较港股上市定价折价约1.6%,或多或少会影响暗盘表现或上市初期表现。而作为主上市地,美股股价也将对百胜中国未来的股价产生决定性作用。

估值方面看,百胜中国2019年公司市盈率约为35.5倍、市净率约为4.8倍,处于合理区间,但因为2020上半年,美股整体处于牛市,百胜中国的股价也已蹿升到历史高位,市盈率也突破40倍,在疫情影响、业绩萎靡的前提下,当前百胜中国的股价恐怕难以长期支撑。

参考阿里、京东、网易等TMT巨头回港首日涨幅近趋于定价日至正式上市日之间美股的涨幅,百胜中国可能在短期涨幅有限,且考虑公司并非TMT市场热门行业,百胜中国能否收到投资者追捧需要打上一个问号。

肯德基仍为最大支撑

说起百胜中国,很多人可能不甚了解,但说起它旗下的品牌——肯德基和必胜客,应该无人不晓。

目前,百胜中国拥有肯德基、必胜客及塔可贝尔品牌在中国大陆地区的独家经营和授权经营权,并完全拥有小肥羊、黄记煌、COFFii & JOY及东方既白餐厅品牌。

百胜中国旗下品牌 来源:招股书

弗若斯特沙利文的报告显示,按2019年系统销售额计算,百胜中国是中国最大的餐饮企业。截至2020年Q2,其在国内超过1400个城市拥有9900余家餐厅,其中肯德基/必胜客旗下78%/95%门店为直营店,公司直营门店收入占比 88%;7月30日,百胜中国宣布旗下餐厅数正式突破1万家。

上万家餐厅是个什么概念?火锅一哥海底捞门店数量不过768家(2019年数据,以下同),鸭脖一哥周黑鸭门店数量不过1000多家,上市半年股价翻倍的九毛九也只有336家店,不同品类的餐饮店在标准化上的难度不同,但从门店总量上看出,百胜中国快餐模式的天然优势,使得其能更快速的规模化标准化复制。

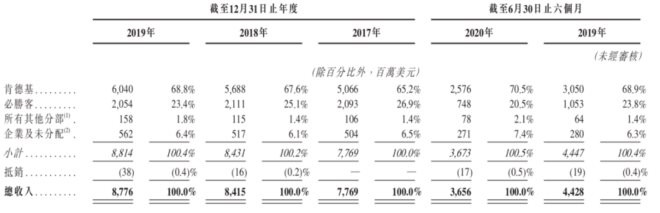

营收层面来看,2017年至2019年,百胜中国的总收入分别为77.69亿美元、84.15亿美元和87.76亿美元;受疫情影响,2020年上半年,百胜中国的总收入为36.56亿美元,较2019年同期的44.28亿美元减少17.4%。

百胜中国收入情况 来源:公司财报

其中,肯德基与必胜客的收入占比长期超过9成。

2019年,肯德基和必胜客分部的总收入分别为60.40亿美元和20.54亿美元,收入占比分别为68.8%和23.4%,合计为92.2%;2020年上半年,这一比例变为70.4%和20.4%,合计90.8%。2019年新开的1006家店面中,有742家为肯德基门店,毫无疑问,肯德基就是百胜中国的造血机器。

百胜中国历年收入情况

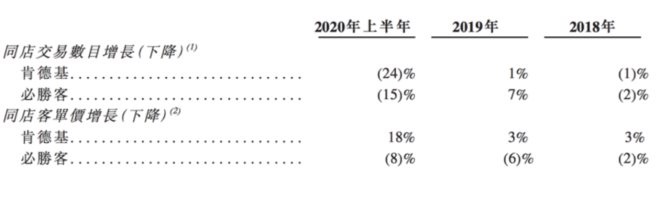

从单店收入模型来看,新开肯德基和必胜客餐厅的平均现金回收期分别约为2年及3至4年,而国内餐饮行业的平均回收期约为3至5年。同比来看,2019年百胜中国的整体同店销售额较2018年增长3%,其中肯德基和必胜客分别同比增长4%和1%。

2018年至2020年上半年,肯德基客单价通过提价、推新等方式稳步增长,必胜客客单价则一路下滑。公司将必胜客客单价的下滑归因于促销活动的开展,促销以价换量,也从侧面印证了必胜客的品牌下行。

肯德基和必胜客同店增长情况,来源:百胜中国财报

餐厅利润率方面,2019年百胜中国的餐厅整体利润率为16.0%,其中肯德基和必胜客的餐厅利润率分别为17.8%和11.1%。2020年上半年,百胜中国的餐厅利润率出现一定下滑,整体下降4.5个百分点,肯德基和必胜客分别下降4.0和6.5个百分点。

上述数据表明,肯德基某种程度上已成为「拖着」百胜中国前行的单一品牌,必胜客对集团的贡献甚微。

回港股,为哪般?

2016年,从百胜集团拆分独立上市,近4年的时间,百胜中国的股价翻了一倍。即使今年全球餐饮业都遭受了肺炎疫情的影响,但百胜中国的股价,在过去半年内仍然保持着上升势头。

截至美国时间9月7日收盘,报收52.32美元,市盈率近40倍,相比麦当劳33倍的市盈率还要高出不少,选择在此时回港二次上市,百胜中国到底在想什么?

毫无疑问:需要钱。

尽管百胜中国和农夫山泉一样都属于不差钱的企业,但是百胜所在的赛道竞争激烈,公司必须保持快速扩张以求站稳在中国餐饮龙头的地位。

受疫情影响,百胜中国的现金及现金等价物在过去的季度大幅减少,占资产比率从2018年Q3的28.44%下降到了2020年Q2的9.68%。如果想要继续保持快速扩张的步调,百胜中国必须寻找更多资本。

百胜中国现金及等价物占总资产比率

而从市场角度看,相比美股,港股对于确定性强的连锁餐饮品牌也更加偏爱。

相比其他行业,餐饮公司的想象力虽然不高,但却很少受到政策波及。百胜中国作为一家高标准化的连锁餐饮品牌,确定性也是它最大的特点。

2020年Q2,百胜中国营业收入、净利润分别下滑10.87%、26.49%,虽仍未从疫情中彻底恢复,但比起餐饮行业普遍亏损,百胜所处的快餐赛道表现出一定的抗风险性。

这样的投资喜好,也让餐饮品牌在港股展现出了很好的成长性。

以海底捞、九毛九以及海底捞的供应链公司蜀海国际为例,截至9月8日,三家公司的静态市盈率分别为131倍、109倍和107倍,相比百胜中国在美股的市盈率高出近3倍,而在港股上市的中资股的平均市盈率也仅为14.18,远低于上述几家餐饮公司的市盈率。

更加靠近中国内地市场、估值可能更高、更方便的交易时间,这都是百胜中国选择回归港股上市可能带来的好处,但要想实现海底捞一样的高成长性并不容易。

在香颂资本执行董事沈萌看来,百胜中国在港股的表现很可能受到美股的制衡。“港股和美股之间存在可以相互交易的机制,如果港股股价显著高于美股的话,就有可能出现两个市场之间套利的行为,所以港股的股价一定程度上会和美股的股价存在联动性。”

这从京东、阿里以及网易的股价上也看的出来,相比美股股价,三家巨头港股股价自二次上市以来均没有溢价太多,市盈率层面,两个交易所也相差无几。

或许也是该原因,使得百胜中国最初在给出了468港元的超高定价后,最终把上市发行价定在了412港元,相比9月3日纽约市场收盘价(53.82美元)折价约5%,与此前阿里、京东回港二次上市大体相同。

值得买吗?

很多投资者对于肯德基上半年不佳的业绩表示理解,毕竟受疫情影响,肯德基入驻中国33年来第一次关店,业绩受创也属情有可原。

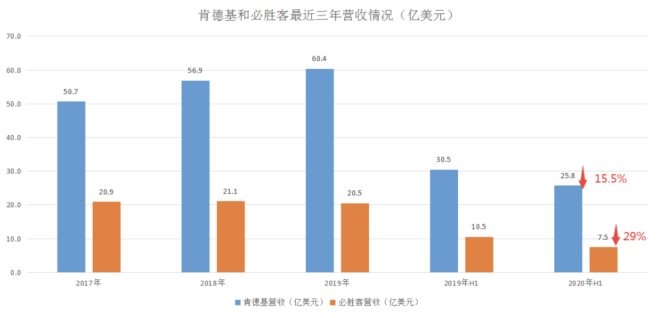

但如果将时间线推移,就会发现百胜中国业绩放缓的诱因不仅在于疫情。2017年至2019年,百胜中国的总营收增速由8.3%下降至4.3%,呈明显放缓趋势。

具体来看,肯德基业务2019年的增速已经由前一年的12.2%放缓至6.1%,增长率减少了一半。最近三年肯德基中国区的期末门店数分别为5488家、5910家、6534家,增长率分别为7.7%和10.6%,在开店速度明显加快的情况下,肯德基的营收增速却突然放缓,也就意味着单店盈利能力的下降。

肯德基、必胜客近三年营收情况 来源:百胜中国财报

百胜中国另一主营业务必胜客的经营处境同样尴尬。最近三年,必胜客的期末门店数分别为2195家、2240家、2281家,呈现逐年增长势头,但整体营收却几乎停滞不前,始终保持在21亿美元左右原地踏步。

不断增长的门店数,与停滞不前的营收形成鲜明对比,这揭露了一个残酷的事实,必胜客已经对业绩的强烈助推作用,其边际效应已经可以忽略不计。

此外,虽已汇集小肥羊、黄记煌、东方既白、塔可贝尔、COFFii& JOY、Lavazza等众多品牌,但百胜中国至今仍未找到能支撑起收入的第三大品牌。

为了找到第三条腿走路,百胜中国曾接连收购了小肥羊和黄记煌等中式餐厅。但现实情况是,小肥羊不仅没有撼动海底捞的火锅霸主地位,还越变越瘦,门店大量关闭,市场已难觅踪影。

不过,从估值角度分析,百胜中国美股的估值并不便宜。在美股这一波牛市中,百胜中国的股价已经蹿升到历史高位。但这样的估值是需要建立在持续增长的基础上,一旦整体业绩继续下滑,伴随而来的将很有可能是市场对其的价值重估。

某种程度上,疫情的出现,就像是一块遮羞布,为百胜中国的业绩放缓找到了一个合理的借口。疫情造成的业绩下滑,属于实质性利空,这一浅显的利空掩盖了公司可能出现的更大利空,这就反而可以引导出利好解读。

在得到缓冲器后,百胜中国选择用加速上市的方式寻求破局,这极有可能就是为何百胜中国在明知估值不占优的情况下,依然选择上市的原因。

对于投资者来说,短期在餐饮和食品行业整体估值过高的情况下,需要小心上市即巅峰的可能。

以农夫山泉为例,如果开盘就冲进去的话,当日就亏17%,加上市场情绪低迷,很难出现高开高走的现象。

在美股估值处于高位,国内消费股普跌的情况下,百胜中国有很大可能会复制农夫山泉的走势。同时,当年小米上市后的走势历历在目。在业绩没有足够想象空间的情况下,市场给予小米一个周期股的估值定位,低迷时间长达2年,直到最近因为竞争对手的市场份额可能会在未来下降,而重新打开业绩增长的想象空间,使得小米股价重回发行价,并在之前迭创新高。

所以,对于想要急切进场的投资者来说,短期不宜对上涨行情过分乐观。(本文转载自36氪)

延伸阅读:

2020版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与宋女士(微信:kwthink2016)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2020年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2020年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了