瑞幸咖啡遭遇浑水做空股价暴跌,宝沃是陆正耀资本术新故事吗?

瑞幸咖啡(NASDAQ:LK)自诞生之日起就备受瞩目,成立仅一年多便登录美股市场,挂牌纳斯达克。去年公布2019年三季报后,股价翻倍、市值破百亿美金引发关注。然而,自从1月中旬,瑞幸咖啡股价出现下跌,近日更是遭遇浑水(Muddy Waters)做空。

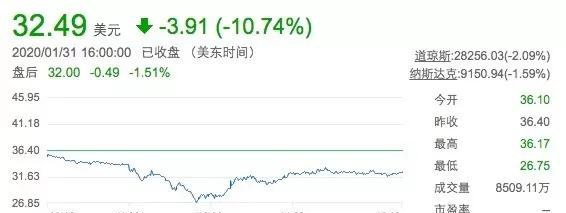

美东时间1月31日,浑水公司在推特上公布了一份针对瑞幸咖啡匿名报告,报告显示瑞幸咖啡部分财务数据和运营数据可能存在欺诈,以及商业模式存在缺陷。

受报告影响,瑞幸咖啡股价大跌,盘中跌幅一度超过25%,最终收盘价跌幅近11%。截至异观财经发稿前,瑞幸咖啡32.490美元/ADS,总市值82.25亿美元。

据悉,针对瑞幸咖啡的做空报告长达89页,从数据和商业模式两部分对瑞幸咖啡提出指责。第一部分内容称,瑞幸咖啡单店商品销售量、利润等数据存在造假行为。报告第二部分称瑞幸咖啡的商业模式存在缺陷,“注定要崩溃”。

被质疑财务数据造假

该份做空报告质疑瑞幸咖啡的财务数据作假,认为瑞幸咖啡每个商店每天的商品销量在2019年第三季度至少夸大了69%,在2019年第四季度夸大88%。

根据瑞幸2019年Q3财报披露,三季度月均销售商品达到4420万件,同比增长高达4.7倍。根据瑞幸披露三季度单店平均每日售出商品数为444件,给出的四季度指引在483-506件之间。

该份做空报告的报告方委派了92个全职和1400个兼职调查员,跟踪了981个工作日,收集了2.5万张小票,超过了1万个小时的门店录像,最终统计出的单个门店平均每天订单数为230个。

同时,报告认为,瑞幸咖啡虚增了每件商品的零售价,实际售价仅为标价的46%,低于关于管理层表示的55%。

自瑞幸创立之初至今,烧钱、亏损、现金流吃紧的舆论持续不断,其在品牌推广方面的投入,也堪称大手笔,2019年三季报数据显示,瑞幸咖啡三季度的营销费用高达5.58亿元,相比2018年同期的2.25亿元,增长147.6%。此前曾有业内人士向异观财经(ID:DifferentFin)表示:“瑞幸咖啡更像是一家互联网广告公司”。

2019年11月,瑞幸咖啡发布的2019年三季报数据显示,三季度瑞幸咖啡净亏损5.32亿元,同比扩大9.6%。亏损扩大主要是因为营销费用的不断增加。

该报告作者通过追踪第三方数据发现瑞幸夸大了其三季度营销费用,幅度高达158%。第三方媒体跟踪显示,瑞幸将2019年第三季度的广告支出夸大了150%以上,尤其是在分众传媒上的支出。

瑞幸在招股说明书中披露了2019年3月31日前的季度广告支出。根据瑞幸2019年二季度财报披露,2019年Q2,瑞幸营销费用为2.42亿元,公司在2019年第二季度财报电话会议上披露,支付给分众传媒的金额为1.4亿元,占比57.9%。

而根据CTR市场研究的数据推算,瑞幸2019年二季度付给分众传媒的广告费用为1.15亿元,占营销费用的比例为47.5%,与瑞幸披露的数据相差10.4个百分点。

CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上。2019年第三季度,CTR暗示分众传媒支出为4600万人民币,仅占瑞幸广告支出的12%,远低于前几个季度。

做空报告中假设瑞幸在2019年第三季度付给分众传媒广告支出与二季度相同,那么瑞幸三季度的实际营销费用应该为1.48亿元,较瑞幸财报中披露了3.82亿元,将其广告支出夸大了158%。

消失的营销费用去了哪里?做空报告作者认为是公司层面的营销费用被腾挪到了门店层面的营业利润,从而使得门店层面首次实现营业利润为正。

瑞幸创始人兼CEO钱治亚在2019年Q3财报发布时表示:“对三季度业绩非常满意,瑞幸咖啡第三季度门店层面运营利润为1.863亿元,并获得12.5%的利润率,是瑞幸咖啡首次在运营层面实现盈利。”

作为餐饮连锁企业,企业经营经营涉及门店运营、供应链管理、经营管理、营销支出等,单门店盈利并不能真实反应企业的盈利能力。有行业内人士在接受媒体采访时表示,在餐饮连锁企业内,单点不盈利但是品牌盈利,品牌盈利但是单店不盈利的是事例比比皆是,所以门店的盈利与品牌整理盈利没有直接关系。

商业模式遭质疑

该份做空报告中,关于瑞幸咖啡商业模式的质疑包括:

1、 瑞幸针对核心功能咖啡需求的主张是错误的。

2、 瑞幸的客户对价格高度敏感,通过价格促销留住客户。

3、 单位经济看不到盈利可能。

4、 瑞幸“从咖啡开始,成为每个人日常生活的一部分”的梦想不太可能实现。因为其在非咖啡产品方面缺乏核心竞争力。

5、 Luckin茶因不在有关机构依法注册,因此受到高的特许经营业务合规风险。

瑞幸咖啡从诞生之日起就带有互联网基因,烧钱、补贴获取客户。然而,瑞幸咖啡的商业模式至今未得到充分验证。自2017年成立至今,瑞幸咖啡一直处于亏损状态。根据此前财报数据披露,2018年,瑞幸咖啡净亏损16亿元。2019三季度净亏损5.32亿元,前三季度累计净亏损17亿元。

瑞幸咖啡通过烧钱补贴的方式获取大量用户,从线上到线下,从咖啡到果汁、轻食、午餐、茶饮等,瑞幸在一步步拓展边界,如今又开始布局无人零售。

瑞幸咖啡至今亏损是不争的事实,瑞幸是否在乎其“商业模式的缺陷”我们目前上不得而知。或许,从始至终,瑞幸的雄心绝不是一家咖啡公司。

瑞幸咖啡官方网站信息显示,其愿景为“从咖啡开始,让瑞幸成为人们生活的一部分”。有业内人士向异观财经表示,从瑞幸的烧钱补贴,短期内不考虑盈利来看,瑞幸看中的烧钱补贴换取的客户背后的“大数据”。

瑞幸咖啡通过线上行为方式和线下门店,掌握大量的流量入口,进而能够刻画消费者画像,洞悉消费者行为,显著提升用户服务有效性。用户的粘度背后,是用户消费习惯、购买力的真实体现。这些都是对未来金融服务数据挖掘、风险管理模型制定都是“宝贵的财富”。

后互联网时代,什么最宝贵?用户!什么最值钱?拥有消费能力的用户。我们可以大胆推测,瑞幸咖啡持续亏损补贴用户,是为了不断扩大用户流量池,提升用户粘性,或许未来金融业务将是瑞幸咖啡盈利的突破口。

宝沃汽车,陆正耀的资本新故事?

该份做空报告中,其他的做空理由还包括:

1、 瑞幸管理层通过股权质押变现了其49%的股份(注:占总股本的24%),使得投资者暴露于极大的风险当中。

2、 瑞幸的董事会主席陆正耀和与之关系密切的私募股权投资者此前在港股神州租车(00699.HK)的资本运作中曾套现16亿美元,使小股东蒙受巨大损失。

3、 瑞幸董事会主席陆正耀通过收购宝沃,将1.37亿元人民币从神州优车(838006 CH)转移到其他关联方。

4、 瑞幸咖啡2020年1月通过二次发售和发行可转债在股价高位募集了8.65亿美元的资金。

其中,瑞幸董事会主席陆正耀通过收购宝沃,将1.37亿元从神舟优车转移到其关联方的做空理由引起异观财经对宝沃的关注。

此前,异观财经小编曾数次在写字楼和居民区等写字楼看到过“贵就是好,好就是贵,好贵!”的洗脑广告,印象不可谓不深刻,与神舟优车和瑞幸咖啡一样的“配方”。

“用资本开炮、打价格战”是陆正耀比较激进的管理方式,其目的就是要用烧钱换的方式来换取市场。瑞幸咖啡崛起与神州优车的套路如出一辙,巨额融资、大量补贴、疯狂扩张。如今,瑞幸咖啡的故事还没讲完,陆正耀又开始了新一轮资本故事,这次又回到了陆正耀熟悉的汽车领域。

宝沃的新零售模式主打三个卖点:1成首付、24小时深度试驾、90天无理由退车。其中,1成首付+90天可退是近两年在国内兴起的汽车融资租赁模式。

据燃财经报道,一位接近神州优车的人透露,神州系目前正在对宝沃倾斜资源,瑞幸咖啡跟宝沃在部分业务的人员和预算上打通,资源可以共享。瑞幸咖啡则通过APP和小程序,为宝沃汽车引流。

根据瑞幸咖啡的2019年Q3财报披露,三季度瑞幸咖啡累计交易用户增至3070万,同比增长413%;当季月均交易用户930万,同比增长398%。

上文,异观财经指出,瑞幸咖啡或涉足金融领域。瑞幸咖啡与宝沃资源的打通,为宝沃引流,以及推出联合促销活动,其辐射的人群正是那些有消费能力的“优质人群”,而这部分人群恰好也是近几年汽车融资租赁平台服务的“客户”。

企查查显示,神州优车是宝沃的大股东,持股75.21%,陆正耀为董事长,宝沃同属“神州系”。

来源:企查查

瑞幸咖啡背后的神州,在不断加码其“人车生态圈”。神州系旗下有两家上市公司,新三板的神州优车,港股上市公司神州租车。前者主营神州专车、神州买买车、神州车闪贷;后者主营租车业务。从神州租车、神州优车、到瑞幸咖啡,再到如今的宝沃汽车,陆正耀在不断丰富其资本故事。

2019年10月,瑞幸咖啡跟宝沃联合推出促销活动,通过瑞幸咖啡APP或者小程序,同一手机账户每消费3件商品,就能获得1次转盘抽奖机会,其中的一个奖项就是宝沃BX5汽车的使用权。

不过,用促销的撬动用户,最终能带来怎样的转化率,是宝沃汽车需要面临的一项考验。瑞幸的用户获取以及留存主要还是依赖促销折扣,那些为了“便宜”而来的用户,是否具备汽车购买或者租赁的需求,还需要市场进一步验证。(本文转载自异观财经)

延伸阅读:

股价急速回落,奔袭上市后被资本打回原型的瑞幸到底做的是啥生意?

2020版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与苏先生(手机/微信:15650737218)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2020年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2020年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。关于峰会的各种形式合作请联系:苏先生 15650737218(同微信)。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了