舍得酒业祸不单行:营收净利双降,股东违规占用4.4亿上演苦肉戏?

近期,上市酒企纷纷晒出上半年成绩单。舍得酒业股份有限公司(600702.SH,以下简称,舍得酒业)也披露了上半年的经营成果。

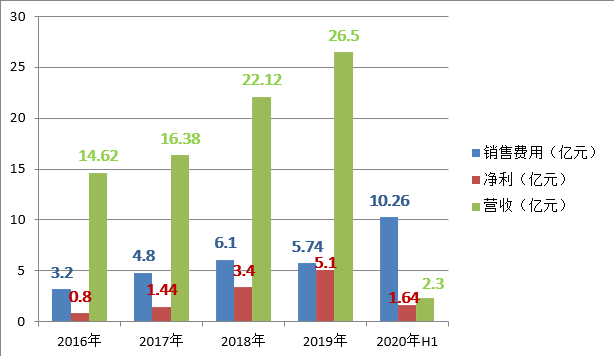

2020年上半年,舍得酒业实现营收约10.26亿元,同比下滑15.95%;归属于上市公司股东的净利润约为1.64亿元,同比下滑11.45%;归属于上市公司股东的扣除非经常性损益的净利润约为1.47亿元,同比下滑18.66%。

营收净利同比双降引发关注的同时,一波未平一波起。公司实控人遭调查、三高管被警示,大股东非经营性占用公司资金数十亿,股民纷纷要求索赔……,一时间,舍得酒业成为了舆论的风暴中心。

营收净利同比双降,靠“砸钱”营销驱动营收

舍得酒业主要从事白酒产品的生产和销售。公司的四大主销品牌产品为:舍得、沱牌曲酒、沱牌特曲、陶醉。其前身是沱牌曲酒,被称为川酒六朵金花之一,在上世纪90年代,公司酿酒规模可以挤进行业前三甲。

1996年,公司登陆A股市场。上市同年,舍得酒业也迎来了自己的高光时刻,公司营收8亿,净利润1.01亿,力压白酒龙头茅台、五粮液成为第一。

1997年,营收利润继续增长,营收8.52亿,净利润达到了1.85亿,营收利润都超过当年的汾酒和茅台。2000年沱牌酒的产量居行业第一,市占率为3.07%。

可惜好景不长,2013年白酒行业进入下行通道,沱牌公司的业绩便开始断崖式跳水,利润骤降96.82%。公司管理层似乎早有预感,开始积极引入战略投资者进行改制。于2016年6月底改制,更名为舍得酒业。

值得注意的是,近年来,舍得酒业主要通过“砸钱”营销来驱动营收增长,因此高额的销售费用又压缩了公司利润空间。

根据《每日财报》的统计,2016-2019年,舍得酒业营收分别为14.62亿元、16.38亿元、22.12亿元、26.50亿元,净利分别为8020万元、1.44亿元、3.4亿元、5.1亿元。同期销售费用分别为3.2亿元、4.8亿元、6.1亿元、5.74亿元,销售费用持续超过净利。

今年上半年,舍得酒业销售费用暴涨至10.26亿元,其中广告宣传及市场开发费达1.61亿元,同比增长198.15%,几乎接近净利润。除了这种“砸钱”营销方式驱动业绩外,舍得酒业库存高企的问题一直以来也是市场的关注焦点。

《每日财报》注意到,截至2020年6月末,舍得酒业的存货高达25.28亿元,存货在总资产中的占比超过43%,远高于白酒行业平均存货水平,比如五粮液存货占比为13.95%、泸州老窖存货占比为11.98%。

“自爆家丑”股东违规占用4.4亿,“宫斗”戏还是“双簧”戏?

近日,舍得酒业因股东占用上市公司数亿资金,违反信披规定,幕后大老板被立案调查让其站到了舆论风暴中心。

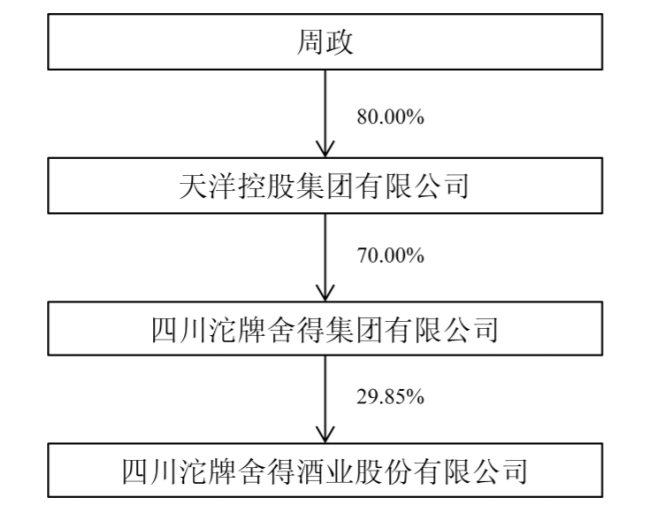

9月2日,舍得酒业连发四条公告,因涉嫌信息披露违法违规,中国证监会决定对公司控股股东四川沱牌舍得集团有限公司(下称“沱牌舍得”)、实际控制人周政立案调查。

此外,包括董事长在内的舍得酒业董事长刘力,副董事长、总经理兼董事会秘书,公司首席财务官李富全已收到四川监管局的警示函。

其实早在2020年8月19日,上交所就已对舍得酒业发问询函。根据公告披露,经自查,天洋控股与关联方通过蓬山酒业对舍得酒业形成的关联方非经营性占用资金。

其中天洋控股需通过蓬山酒业还舍得营销公司资金约18.5亿元,目前已还款约13.77亿元,待还本金部分为4.4亿元,待还资金占用费约0.35亿元,待还资金合计约4.75亿元。

对于上市公司未按规履行审议程序及信息披露义务,构成关联方违规占用上市公司资金。舍得酒业表示,公司董事会和管理层将与蓬山酒业公司及沱牌舍得及天洋控股进行沟通,督促其制定切实可行的还款方案,尽快归还占用资金。

9月3日舍得酒业回复交易所问询函,除了曝出上述资金占用情况,还表示:实际控制人周政表示对资金占用并不知情。此事由他的妹夫、舍得酒业董事长刘力一手操办。

《每日财报》注意到,资金占用起因是2019年1月,公司“母公司”沱牌舍得集团与间接股东“母母公司”天洋控股因资金紧张、贷款偿还期将至,向公司寻求资金拆借帮助。

当时,舍得酒业董事长刘力与天洋控股执行董事张邵平、CFO赵本才讨论决策后安排李富全、吴健通过公司全资子公司舍得营销,将资金通过蓬山酒业转款至自己的控股股东沱牌舍得集团,或通过蓬山酒业-三河玉液转款给天洋控股及其关联方。

有趣的是,作为上述几家企业的实控人,经常代表舍得酒业拜访渠道商和酒业同行的周政,旗下企业被妹夫转出了几十亿却“不知情”,到底是“家贼”难防,还是“揣着明白装糊涂”呢?

舍得酒业和天洋控股的互撕大戏,在资本市场搞得沸沸扬扬,让不少网友直呼:原以为是“宫斗”戏,实际上是一出“苦肉计”加“双簧”戏。

值得注意的是,尽管天洋控股已承诺还款,但自身资金压力不小,在此情况下,天洋控股能否按照承诺还款,依然是个未知数。

天洋控股“自救不暇”,舍得酒业何去何从?

数据显示,天洋控股创立于1993年,是一个横跨文化产业、科技产业、互联网金融、产业地产四大产业的大型控股集团,房地产是天洋控股的主体业务。

2015年天洋控股参与了沱牌舍得集团改制,以38亿元收购沱牌舍得集团,目前持有其70%股权,为舍得酒业第一大股东沱牌舍得集团的控股股东,因此为舍得酒业的间接控股股东。

《每日财报》发现,天洋控股近年的发展并不乐观,偿债压力渐显,欠款纠纷不断。今年4月份,天洋集团曾向信托公司申请对部分借款进行展期,2017年其先后发行的两款集合信托计划合计募资规模高达48亿元。

就在数月前,天洋控股与沱牌集团还曾因欠款纠纷陷入诉讼,沱牌集团向法院申请对天洋控股所持沱牌集团股权采取保全措施。此外,天洋控股旗下另一家上市公司梦东方(00593.HK)也面临着巨大的债务压力。

截至2019年底,梦东方总资产103.59亿港元,总负债77.04亿,资产负债率高达74.38%,但当年业绩亏损2亿港元,其账面货币资金仅4100万港币,而借款高达39.83亿港币,其中一年内到期金额16.36亿港币。

这或许也是天洋控股为什么要违规占用舍得酒业巨额资金的一大原因,要知道,2019年全年舍得酒业的净利润才5.1亿,而天洋控股就违规占用了4.4亿!

值得注意的是,根据舍得酒业此前公告,天洋控股入股沱牌舍得集团的38.22亿款项中15.32亿元属于自有资金,剩余22.9亿元则来自银行贷款。

中国建设银行曾为天洋控股收购沱牌舍得集团提供了融资服务,但在2015年入股舍得集团后,天洋控股就将所持有的部分舍得酒业股权质押给了建行廊坊分行。在此情况下,天洋控股能否按照承诺还款,依然是个未知数。

因此有不少投资人开始担忧,天洋控股的资金压力还未缓解,自救不暇之余,其资金危机或将殃及舍得酒业正常经营。根据舍得酒业2020年中报显示,截至6月30日,该公司约有5万多名股东持有该股。其中有投资者表示道,“这种大股东掏空上市公司的做法与强盗无异”。

目前从天洋控股和舍得酒业之间的资金纠纷来看,双方并不是利益共同体,其管理层和控股股东之间存有很深的矛盾。在此背景下,舍得酒业未来将何处何处呢?对此《每日财报》将持续关注。(本文转载自每日财报)

延伸阅读:

2020版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与宋女士(微信:kwthink2016)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2020年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2020年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。

最新评论

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了

wsdujik:

信息量很大,烧脑学习中。