卡夫亨氏(KHC):盈利超预期,股价涨逾13%,“自救”成功了?

美东时间周四美股盘前,巴菲特重仓股——食品巨头卡夫亨氏(usKHC)发布了其三季度业绩报告,与前两季不同的是,该份财报盈利超出市场分析师预期,而这也刺激其股价在盘中一度大涨近14%,截至周四美股收盘,上涨13.44%至32.33美元,创下其有史以来的单日最大涨幅,最新总市值为394亿美元。

但复盘卡夫亨氏近年来的股价表现而言,并不那么尽如人意,其股价自今年以来累计跌幅已达21.66%,明显低于同期标普500的涨幅,而若是再往前拉长时间线,近一年来该公司股价则已跌去近40%。

卡夫亨氏是亨氏集团收购卡夫食品后重组的公司,是全球第五大、北美第三大的食品和饮料公司,旗下不仅拥有“扭一扭舔一舔泡一泡”的奥利奥夹心饼干,还包括卡夫奶酪、麦斯威尔咖啡、趣多多巧克力、菲力油芝士等人们耳熟能详的零食品牌。

早在2015年4月,股神巴菲特与巴西私募股权巨头3G资本就纷纷看中并出手,促成了卡夫食品与亨氏的合并,于2015年7月6日在纳斯达克正式挂牌。在早前2018年美国财富杂志公布的全新世界500强名单中,卡夫亨氏以大约750亿元的利润位列第451位。

三季度营收同比降4.8%,盈利超预期

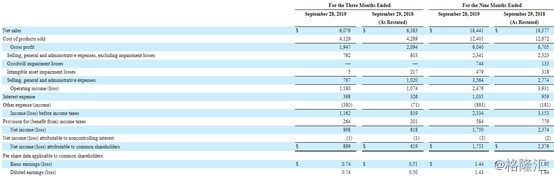

据财报显示,卡夫亨氏第三财季营收为60.76亿美元,同比下降4.81%,低于Refinitiv调查的市场分析师预期的61.3亿美元。归母净利润为8.99亿美元,同比增长45.23%,上年同期为6.19亿美元。合每股收益为74美分,上年同期为50美分;调整后每股收益为69美分,同比下降9%,但超出市场分析师平均预期的54美分。

调整后的EBITDA为14.69亿美元,同比下降7.8%,去年同期为15.94亿美元,其中,包括因汇率产生的不利影响以及因资产剥离产生的负面影响,排除后的原因则是美国和加拿大的下降,以及高企的一般开支。而前9月调整后EBITDA为45亿美元,同比下降15.9%。

图源:公司财报

公司首席执行官Miguel Patricio表示,“尽管第三季度业绩仍然低于我们的潜力,但与上半年相比,我们的业绩已经显示出连续改善,我相信我们的业务将会更好,我们正在确定和解决过去糟糕业绩的根本原因,以及确定我们的战略方向方面取得了良好进展”。

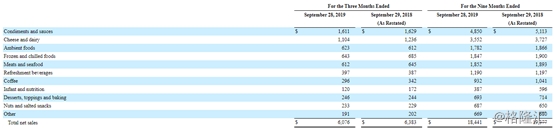

分产品来看,第三季度调味品和调味料收入为16.11亿美元,奶酪和乳制品收入为11.04亿美元,环境食品收入为6.23亿美元,冷冻和冷藏食品收入6.43亿美元,肉类和海鲜收入6.12亿美元,茶点饮料、咖啡、甜点烘焙和坚果小吃分别收入3.97亿美元、2.96亿美元、2.46亿美元和2.33亿美元,婴儿营养方面收入1.2亿美元。

图源:公司财报

分地区来看,美国市场收入43.61亿美元,同比下滑1.6%,主要是市场需求疲软。加拿大收入4.15亿美元,同比下滑21.1%,主要是由于收购和剥离及外币的影响;欧洲、中东和非洲收入6.12亿美元,同比下滑3.5%,主要因有利的食品发货时间造成销量和餐饮服务增长,但婴儿营养方面持续疲软;其他地区收入6.88亿美元,同比下滑13.3%,主要由于外汇、收购和资产剥离的不利影响。

图源:公司财报

Miguel Patricio在声明中表示:公司大约70%的营收来自于美国市场,而在这个市场上,客户对其产品的需求继续下降。尽管Oscar Maye冷盘肉片、费城奶油奶酪和Lunchables等产品的价格上涨,但公司在美国国内市场上的收入还是下降了1.6%。

“自救”成功了?

回顾前情,2016年卡夫亨氏实现营收264.9亿美元,同比增长44.4%;实现归母净利润为34.5亿美元,同比增长1397.7%,不得不说,“优秀的底子”是给与它当初被股神们纷纷相中的资本。

但投资者们一定也还记得,在今年2月份时卡夫亨氏的“爆雷”,从其披露的2018年四季度和全年的业绩情况来看,从中显现出来的包括:减记154亿美元商誉资产、大幅下调股息,并披露因采购会计行为和内控问题收到美国证券交易委员会(SEC)传票等事项,都能明显的看出,公司经营状况陷入疲软。

当然,这也导致了公司当日盘后股价大跌逾20%,重仓持股的巴菲特更是一天蒸发30亿美元,让不少投资者都喊道,“不仅伤害了我,还伤害了巴菲特”。

而在今年的8月份,卡夫亨氏的二季度业绩报告进一步显示出其经营状况的恶化,半年净利遭“腰斩”的同时,其又为美国冷冻、拉丁美洲出口及巴西部门等合计减值超12亿美元,并且还撤回了其全年业绩预测。此外,公司还已经宣布裁员数百名,并计入了其他支出。

当时,卡夫亨氏的CEO在一份声明中表示:

“我们在今年上半年经历的下滑水平不是我们可以接受的。为了确定我们的战略重点,并转变我们业务轨迹,我们还有重要的工作要做。”

值得注意的是,其第二大股东——巴西私募股权基金3G Capital Partenrs 在9月已经表示再次减持,以每股均价28.44美元的价格出售2510万股,持股比例下降9%。目前持2.45亿股,比例约为20%。

而如今,三季度盈利超预期的情况,或许从某种意义上可以说是公司转变业务的成功,但仍然不可忽视的是,其营收、净利等指标的同比增速,依然呈现出下滑现象。而Patricio在此次电话会议上还对分析师表示,“公司正在开发九个‘转型’项目,旨在提高卡夫亨氏的效率,并提高营收”。

可见,对于这些食品饮料行业的巨头来说,行业面临着周期性和长期性等不利因素,会出现自身核心业务衰退、消费者需求疲软等不利状况,同时又无法改变的是加工商品成本高导致商品价格居高不下的尴尬事实,所以,对于卡夫而言,“转型”之路或依然任重而道远。(本文转载自格隆汇)

延伸阅读:

2019版筷玩思维内容营销(广告投放)执行报价已于3月1日正式施行,有广告投放和内容营销需求的客户可与苏先生(手机/微信:15650737218)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2019年继续全面发力线下。继6月10日成都峰会、6月26日昆明峰会、8月6日重庆峰会、8月20日西安峰会、9月26日深圳峰会后,筷玩思维将在接下来的几个月里分别集结全国近20位餐饮产业链大咖聚首南京、杭州和济南,三场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2019年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。关于峰会的各种形式合作请联系:苏先生 15650737218(同微信)。

最新评论

李云龙:

Sip提供“智能侍酒机+软件系统+葡萄酒供应链”整套服务,餐饮店、经销商、创业者

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了