“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

在短短不到三年的时间,曾经的“酱油一哥”如今显得有些黯然失色。

截至2023年10月20日,海天味业(603288.SH)收盘价为35.09元/股,总市值为1951.21亿元,较2021年年初124.68元/股的高点,市值已经蒸发超5000亿元。

红星资本局注意到,股价暴跌的背后,一方面是企业的营收、净利润等财务指标“失速”,另一方面是企业因“双标门”等负面舆论事件导致的品牌受损,如今的海天味业面临的挑战已是不言而喻。

重压之下,曾经的“酱油茅”能否走出困境?

营收、净利润首次“双降”

海天味业是商务部公布的首批“中华老字号”企业之一。1955年通过公私合营,海天酱油厂成功组建。

据企业官网数据,目前,海天味业生产的产品涵盖酱油、蚝油、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列、百余品种。

从企业最近的财务数据来看,今年上半年,海天味业交出了一份极差的成绩单。

财报显示,今年上半年海天味业实现营收129.7亿,同比增速为-4.19%,实现净利润30.96亿,同比增速为-8.76%。这是海天味业自上市以来,半年报首次出现营收和净利润“双降”。

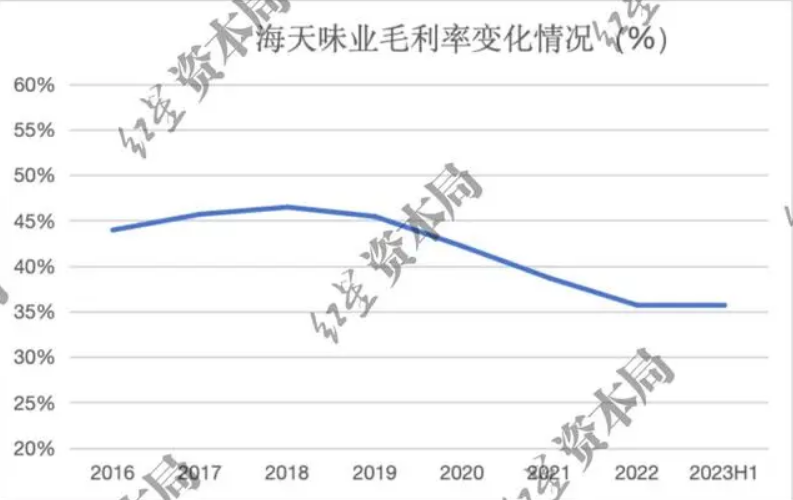

从企业的毛利率水平来看,今年上半年海天味业的毛利率为35.91%,毛利率同样处于十年来的较低水平。

从企业营收结构出发,目前海天味业的营收主要由酱油、调味酱、蚝油以及其它构成,其中酱油、调味酱、蚝油三项占企业总营收比超80%,被称为企业的三驾马车。

今年上半年,这三驾马车也都集体失速。财报显示,今年上半年酱油产品收入67.98亿元,较上年同期下降9.28%;调味酱营收13.37亿元,下降5.96%;蚝油业务实现营收21.97亿元,下降0.53%。

对此,海天味业董事会秘书针对业绩问题表示,公司业绩受多方面因素影响,一方面,市场大环境、消费需求等仍在快速变化之中,回归到平稳有序状态仍需一定周期;另一方面,今年以来公司着力调节经销商库存水平,确保市场整体的健康发展。

不过,红星资本局注意到,其实海天味业的业绩失速或许早已有迹可循。

把时间线拉长不难发现,从2021年开始,海天味业的成长性和盈利能力都开始明显承压。

财报显示,2021年-2022年海天味业实现营收分别为250.0亿元、256.1亿元,同比增速9.7%、2.4%,营收增速已经开始明显放缓,这也是上市以来海天味业营收增速首次降至个位数区间。

同时,企业的盈利能力也开始下滑。财报显示,2021-2022年,企业的净利润分别为66.7亿元、62.0亿元,同比增速为4.2%、-7.1%,2022年开始企业的净利润已经开始出现负增长。

总的来说,海天味业的业务承压确实已经较为明显;业务增长乏力,盈利能力大幅下滑,这或许也难免让市场对企业未来的发展空间感到担忧。

业绩为何失速?

海天味业当下的困境,一方面来自企业销量不佳导致收入端的下降,一方面来自成本端的上涨导致企业毛利率水平下降,从而影响企业的盈利能力。

具体来看,收入层面的压力,主要来自市场格局的改变与行业竞争的加剧。

近年来,随着直播带货、社区团购等购物渠道的兴起,传统的线下渠道受到较大影响,而海天味业则主要依靠线下渠道。

财报显示,今年上半年,海天味业线下渠道占营业收入比高达96.12%,线上渠道营收占比仅为3.88%。

此外,值得注意的是,今年上半年海天味业的经销商数量也有所减少。财报显示,今年上半年海天味业有6756家经销商,净减少416家,经销商数量减少,一定程度也影响了企业业绩。

对比之下,竞争对手千禾味业(603027.SH)则很早就开始布局线上渠道。

财报显示,2018-2022年,千禾味业线上营收占比分别为6.94%、9.11%、15.35%、19.94%、25.87%。显然,千禾味业线上收入占比远超海天味业。

其次,在成本层面,原材料成本上涨也在不断压缩企业的盈利水平。

海天味业直接原材料为最主要成本,酱油的原材料包括大豆、豆粕、小麦、麸皮、面粉等。

以小麦价格为例,公开资料显示,2022年全年小麦国内均价超过3300元/吨,为三年最高位;今年以来小麦价格有所下降,但较往年依旧处于高位。

受原材料价格影响,几年来海天味业的毛利率也在直线下滑。

财报显示,2023年上半年,海天味业上半年毛利率为35.91%,较2022年略增,然而2022年公司销售毛利率创下自2012年以来的新低。

对于海天味业来说,成本压力之下,想要提升盈利水平,或许还得通过提价来实现。不过海天味业定位大众化,企业不管是直接涨价还是推出中高端产品,都很难改变大众化的品牌定位,也很难被消费者认可。

总的来说,市场竞争加剧、渠道单一、成本上升,都让海天味业面临重大挑战,困境之下,海天味业也不得不进行改变。

尝试多元化布局

面对主营业务的种种困境,海天味业也开始朝着多元化方向发展转型。

比如2020年,海天味业切入火锅底料复合调味料、推出“火锅@ME ”火锅底料。在营销上,海天味业赞助了综艺《吐槽大会》第五季宣传“火锅 @ME”火锅底料产品。

2021年1月,海天味业又推出了新的食用油品牌“油司令”,正式进军食用油行业。

除此之外,粮食、发酵果蔬汁饮料胡萝卜汁、预制菜产品等海天味业也都有尝试。甚至在今年7月,海天味业还推出了一款以酱油坛子为造型、主打“有鲜味的”的冰淇淋产品。

对于海天味业来说,自身拥有的品牌影响力、规模效应以及渠道话语权都是优势项,因此探索多元化也是发展的必经之路。

不过,当下海天味业的多元化布局仍不算成功。

2023年上半年,在海天味业营收结构中,代表多元化产品的其它业务,今年上半年对营收的贡献仅为14.52%。

事实上,海天味业切入的这些赛道,都已经有了稳固的头部玩家。比如火锅底料赛道有海底捞、天味食品等;食用油赛道有金龙鱼、福临门等;饮料行业更是一片红海,因此海天味业想在这些领域抢夺市场蛋糕,实则十分困难。

所以海天味业的这些多元化产品整体表现平平,就连今年“酱油冰淇淋”这套营销手法,也并没有引起较大的市场关注度。

此外,拓展新业务固然重要,但在激烈的市场竞争中,海天味业探索新业务也需要持续投入,而这是否反而影响企业当下的发展,或许也是市场的另一担忧之处。

结语

内外部因素叠加之下,曾经的“酱油一哥”业绩明显承压。

归根结底,如何在保持自身基本盘的同时,打开新的市场空间,这成了海天味业的当务之急。(本文转载自红星新闻)

延伸阅读:

2023版筷玩思维内容营销(广告投放)执行报价已于1月1日正式施行,有广告投放和内容营销需求的客户可与宋女士(微信:kwthink2016)具体洽谈和沟通,期待与您携手共赢。

筷玩思维除了继续巩固比较优势非常明显的线上业务外,2023年继续全面发力线下,十二场以“刷新·重新认知餐饮”为主题的连锁餐企转型升级的干货盛宴正蓄势待发,相关赞助合作事宜全面约谈中。

此外,单场人数规模在80人左右的偏深度沟通性质的沙龙2023年更是规划有百余场。

上海、北京、成都、杭州、武汉、广州、南京、重庆、合肥、南昌、青岛、天津、无锡、福州、济南、哈尔滨、宁波、长沙、大连、西安、深圳、厦门、海口、兰州、苏州、郑州、南宁、昆明、香港、澳门、台湾......筷玩思维无死角覆盖中国版图主力热点餐饮聚集区。盟友军团正在陆续集结中...上战场、打胜仗,还得靠盟友。

文章评论(0)