“食行生鲜”叫板菜场商超,预订式消费能否分市场的一杯羹?

“生鲜电商”就像一个能看到其禀赋但仍需不断在受挫中成长的孩子。虽然它的前景因庞大的市场体量被创业者和投资方看好,但这一路走来并不平坦。从2013年井喷式的发展到2015年14家生鲜电商宣布下线,生鲜电商逐渐由爆发期过渡到理性发展期。

更多的从业者开始不断思考:与“标准化程度”极高的传统电商相比,生鲜电商是否应该在运营和管理上有全新的思考逻辑?目前在生鲜电商运营模式中存在两种思路:一种是主流的的B2C,一种是C2B。

生鲜电商的B2C模式,就是传统的标准化产品的电商思路。有产品库存,然后用户下单,通过快递发货到家,比如我买网、顺丰优选等。

而C2B模式是以销订采,在生鲜电商领域,食行生鲜在这个基础上首创了“C2B2F”运营模式,通过用户先到食行生鲜,再到Farm/Factory,走反向定制路线。

在具体实现层面,食行生鲜先建立社区直投站点自提柜,客户必须在当天24点前下单,食行生鲜在次日上午9点30分或选择下午4点30分前,即可将产品配送至社区冷藏自提柜,消费者可自助取货。

与B2C模式相比,这种方式从服务思路上把“以客户为中心”放到了全新的节奏中,对产业链的理解也有很大不同,而无论哪种模式,能够更大程度地适应市场,满足消费者需求并真正实现盈利才是关键。

食行生鲜订单履约成本约为同行三分之一是如何做到的?

生鲜是一种特殊的商品,消费者对其各方面的要求都很高,同时要满足便利、便宜、特色三大条件,而“特色”又包括新鲜、安全。而要满足这些要求,供应商要付出高额的成本。而生鲜中的重要品类蔬菜,虽然是高频刚需产品可以大量引流,但客单价却很低。

但如果通过提高单客价来平衡物流等成本,对这种日常必需的商品价格十分敏感的消费者,则会转而选择更划算的线下采购,所以有很多生鲜电商最后不卖菜了,改卖高档水果、肉类等高附加值的商品。

筷玩思维认为,对于生鲜电商而言,把控各个品类的成本,不流失线上订单的同时也不会赔钱,才是实现盈利的关键。

生鲜电商的成本主要分为两大部分:一个是订单履约成本(核心),一个是商品成本。

生鲜电商的订单履约成本,最大一部分来自于运输配送,即冷链的建设。传统生鲜电商因为用户分散,每个订单都要投入人力、物流、包装、冷链建设,一般单个订单的履约成本是35元左右。

而食行生鲜的单个订单履约成本约在三分之一,因为供应链的控制力大,同样是自建冷链,食行生鲜通过向固定的站点(自提柜)投放产品,让业务和产能高度匹配。且食行生鲜服务的是社区居民,用户地域性和群体画像可控性高,用户集中订单密度大,不像其它的电商用户分散,所以一辆冷链车可以覆盖十几个小区,一日两次配送,虽然前期全程冷链物流建设的投入成本高,边际成本却很低。

再看商品成本。传统的B2C因为是先将生鲜采购集中在自家仓库等,再按用户订单发货,这就会造成较大的商品折损。而食行生鲜是以C2B模式为依托,用户先下了订单再去规模化地集中采购,这就降低了产品库存,实现高周转,使商品折损率也能降到最低。

值得一提的是,食行生鲜在前期引流推广成本上,也与其他的生鲜电商采取了差异化策略,没有通过大规模的广告投入、优惠活动来引流,而是只做地推。因为食行生鲜只是针对自提柜覆盖范围内的用户,而不是分散的大部分用户,这些用户相对稳定且口耳相传关系极高,因此,每个都需要维护好不能丢失,通过扎实的服务来吸引和维护就显得必不可少。

高频的生鲜消费场景下,预订式消费优于即时性消费?

近些年来,由于受到O2O的理念冲击,很多社区附近的超市也都推出了到家服务,用户可以通过超市的相关APP来线上买菜,同样具有便宜、便利、安全的特点,因为对商超品牌熟悉度较高,复购率也不低,这样就与食行生鲜的优势大致相同。对此食行生鲜认为,超市的这种经营方式并不会给自己造成威胁。

因为从根本上来讲,超市接受订单将生鲜在约定时间内配送到用户家,这和传统电商是一个性质,相比食行生鲜则是两种消费场景的需求产物。传统电商和超市线上到家服务都是即时性消费,而食行生鲜是预订式消费,食行生鲜认为要想攻下生鲜市场,一定是做预订式消费而不是即时性消费。

首先,从消费场景来讲,传统电商模式是即时性消费,即用户想在任何时间都可以配送食材,但是家庭需要的食材配送都是基本固定在中午和晚上这两个时间段,其余时间很少有消费需求。食行生鲜在早上9点30左右和下午4点30左右配送两次食材,基本满足了用户的高频需要。

其次,消费者自助取货,大幅降低了和配送员反复沟通、对接的成本。想象一下你是一个上班且习惯做饭的白领,当你忙碌了一整天六点半下班后,还要拖着疲惫的身体去逛超市买菜,或者在传统生鲜电商订购了菜,却因快递员和你对接不上而打爆客服电话,会是怎样的体验?

相反,如果是在你下班之前,货就在你家所在的社区固定地点等你了,而不是“人等货”,你只需要回家顺路取货就好。显然后者更加符合消费场景的需要。食行生鲜还认为,预定式消费可以有更充足的时间把握好品控。

筷玩思维分析认为,任何一种消费场景存在即有其合理性和价值,不能说一个场景可以完全替代另一个场景。比如点外卖在家吃,方便舒适,但是即使实体店的品类外卖都有,价格也大致相同,人们也不会放弃在实体店吃饭的习惯,因为出去吃饭本身还是一种娱乐和社交方式。吃同样的饭,但却是不同的消费场景,满足了人们不同的需要。也许一个场景的消费产品会影响另一个消费场景的产品所占的市场份额,但是不会完全取代。优化产品的前提首先要有明确的定位,知道在某个细分市场中一个场景下人们真正需要什么。

回到食行生鲜,其所基于的消费人群更多的是社区家庭和有做饭习惯的白领。他们所选择的预订式消费恰恰能够更大程度满足客户在一定场景中的需求。

生鲜电商渗透率只有1%,食行生鲜要与“线下”争夺更大市场

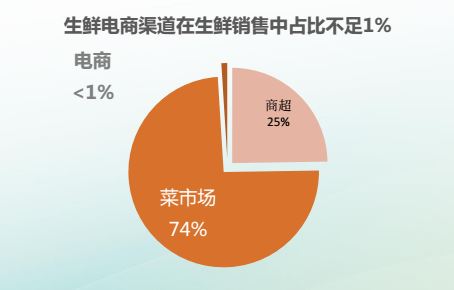

在整个国内生鲜市场上,线下占有率是99%,其中菜场是74%,商超是25%,而电商只占有1%。食行生鲜创始人张洪良认为,食行生鲜的竞争对手从来不是线上的电商,而是更大的线下市场。

张洪良认为,无论是菜场、卖场还是线上电商,都是渠道品牌,而能够让用户作为生鲜供应商的第一选择的核心三要素是:便利、便宜、特色。首先,从线下的两种业态来看,为什么商超这种高度组织化的模式在中国经过20年的市场耕耘,却只能获得25%的生鲜市场份额?

从上述表格可以看出,商超在生鲜三大核心要素中的两大要素“便利”和“便宜”上都没有比菜场更占优势,所以菜场可以占据市场份额的74%。但是,商超在品类和环境上优于菜场,吸引了一部分看重特色方面的人群,所以商超才能占据25%的市场份额。

那么回归到生鲜电商,它也是一个渠道品牌,也是需要满足便利、便宜、特色三方面。传统的生鲜电商B2C便利性比较高,属于即时消费。而在“便宜”方面,因为高额冷链建设成本和物流成本,定价并不便宜,通过烧钱给优惠补贴可以来培养消费者的消费习惯,但也非长久之计。只要优惠不在,用户还是会回归线下。“特色”方面,因为维护菜品的品质、新鲜度、安全等都需要投入巨额的成本,所以传统的B2C不占据优势。

食行生鲜创始人张洪良认为,基于C2B模式可以增强这三方面的核心要素。“便利”方面,虽然食行生鲜提供的服务并非即时性,但基于生鲜消费特殊的场景,预订式并不耽误用户做饭,相反对时间的把控更精准,也就做到了更加便利。“便宜”方面,通过重构供应链体系,从基地直采,到全程冷链,将折损率大幅度降低,所以价格比菜场还要便宜,新鲜度也有所保证。“安全”方面,通过三套体系——严格筛选供应商、自建检测中心、建立溯源系统明确责任制,来切实确保食品安全。

基于此,食行生鲜做的是放眼整个渠道,真正把握用户需求,生鲜电商并不是没有春天。

据了解,食行生鲜在今年4月份已完成C轮融资2.49亿元。截至2016年6月底,食行生鲜的年销售额约3.5亿元,目前已经接近盈利。张洪良透露,员工规模已经达到900人的食行生鲜现已进驻苏州、上海、北京、无锡四个城市,布局1000多个中高端社区,并计划在2019年进军国内25个一二线城市,站点数量突破31000个,服务超过2000万户家庭。

生鲜电商虽然大部分都未盈利,但资本却一直对其青睐以加。这并不代表资本的仁慈,因为在这个巨大的市场,还没有一个号令天下、一统江湖的寡头。可虽然万亿市场想象空间巨大,但其实是一块“非常难啃的骨头”。

筷玩思维认为,生鲜电商是国内电商为数不多的处女地,只要方向是对的,就不怕路远。食行生鲜开拓出的这条新路,一旦扩大开来,将在品控和成本层面都对传统生鲜电商造成压力。而在用户体验上则提高了一个档次,但目前需要持续扩展用户,规避竞争对手迅速的复制模仿所带来的威胁。

延伸阅读:

声明:本文系筷玩思维独家原创稿件,筷玩思维(www.kwthink.cn)愿意和一切遵守转载规范的渠道合作,转载本文需添加如下版权内容:

【转载自微信公众号“筷玩思维”(ID:kwthink),作者夏天。本文已获转载授权,版权归筷玩思维所有,如需转载本文,请联系原公众号“筷玩思维”】

持续不断为餐饮业贡献深度硬干货。筷玩思维于4月5日发布了全新品牌形象“伴伴”,由专注餐饮上中下游产业链的深度报道媒体向餐饮产业服务集团转变。各种形式合作请联系:苏先生 18518677068(同微信)。

最新评论

李云龙:

欢迎!

李云龙:

放心。

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

现在的属于SaaS系统为餐饮商家接入互联网,提升效率,比如说支持扫码点餐、智能P

旗鱼点餐软件:

这是属于在移动互联网时代的产物,这产品并不能满足餐饮商家的需求,现在餐饮商家的主

苏鹏:

有利于食品安全的,筷玩思维都支持。

超级MARK_U盘:

这样的营销对于营销角度看有创意,但对于能提高营业额是否有显著帮助还要看运行结果来

赖在沙发:

电磁能灭菌技术,是更适合NFC果汁的灭菌生产技术! 利用电磁能作用于果汁,

上座巴:

玩跨界没关系,能让我们吃上健康安全的美食就可以了

赤道不只有阳光:

开拓了我眼界

ALPHA:

好文章,烧脑中

ALPHA:

深度好文,赞

吴敏:

恭喜筷玩思维

几米:

恭喜筷玩思维

几米:

恭喜筷玩思维

赵娜:

大家怎么看?

小丑猴:

咨询一下,有郑富德先生航模店的客服电话吗?

wwwwww:

炒作过后看看还能剩下啥,这社会浮躁的人太多了

wsdujik:

信息量很大,烧脑学习中。